新居に住み始め、固定資産税や住宅取得税などお家にかかる費用が多くて、リフォームのことを考えるとゾッとしますよね。

できるだけ家計の負担を減らしたいけど、「もし、繰上げ返済をしたら住宅ローン控除はどうなるの?」「住宅ローン控除が終わるまで繰り上げ返済は待った方がいい?」と分らないことだらけ。

私も住宅ローンの繰り上げ返済を真剣に考えており、シミュレーションしてみましたが、結論から言うと、余裕資金があるなら控除が終わるのを待たずに、どんどん繰り上げ返済をした方がお得でした!

ご参考になれば幸いです。

住宅ローン控除とは?

住宅ローン控除は住宅ローンの年末残高の1%を10年間、所得税から減額される制度です。

【住宅ローン控除の概要】

- 毎年の住宅ローン年末残高を所得税から控除(1%を10年間)

- 控除しきれないぶんは住民税からも一部控除

- 住宅ローン控除が終わった11年目から、ドンっと所得税が増えます。

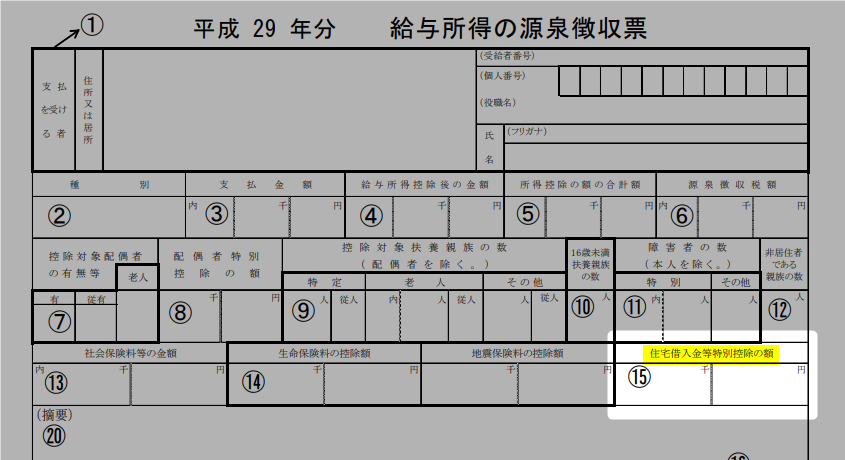

今、ちゃんと控除されているか確認したい場合

住宅ローン控除をどれくらい受けているのか知りたい時は下記の書類から判断できます!

会社員の場合

毎年12月~1月ごろに会社からもらう源泉徴収票の住宅借入金等特別控除の欄に控除額が書かれています

国税庁 平成29年分 給与所得の源泉徴収票等資料より

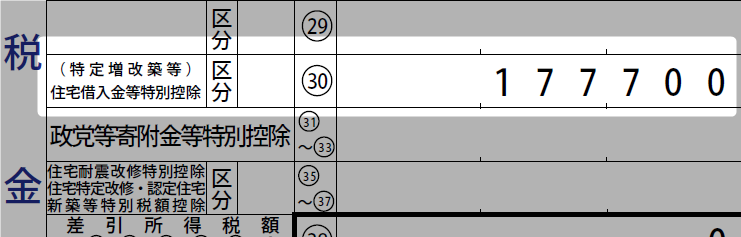

自分で確定申告した場合

確定申告書B 第1表の30・住宅借入金等特別控除の欄に控除額が書かれています

住宅ローン控除が終わるまで繰り上げ返済を待った方がいい?

住宅ローンを借りてから10年以内に完済しない場合、繰り上げ返済しても住宅ローン控除を引き続き受ける事ができます!

住宅ローン控除は年末残高の1%控除されるもの。ということは、例えば100万円繰上げ返済した場合、年末残高が繰上げ前より100万円減ります。

この場合、繰上げ返済をしたことによって住宅ローン控除で損するとしたら、100万円の1%=1万円ぶんだけです。

減った住宅ローン控除(100万円の場合1万円)よりも、繰り上げ返済で払わなくて済む利息額が多ければ、わざわざ住宅ローン控除が終わる年を待たずに繰り上げ返済した方が良いということになります★

【繰り上げ返済の注意点】

繰り上げ返済して現金が減ったために、いざという時の貯金が足りなくなることもあります。

車のローンなど住宅ローンより高い金利の借金してしまうとせっかくの繰り上げ返済が台無しに…。

貯金簿で手持ち資産の推移をみながら判断しよう!

【住宅ローン控除期間中】100万円繰上げ返済した場合の利息軽減額シミュレーション

住宅ローン控除額を減らしても、繰り上げ返済した方がいいのか調べてみると、圧倒的に繰り上げ返済のほうがお得な結果が出ました。

もちろん所得・繰り上げ返済額・借入額などによっても違いますが、控除を受けているからと行って、繰り上げ返済を待つ必要がないようです。

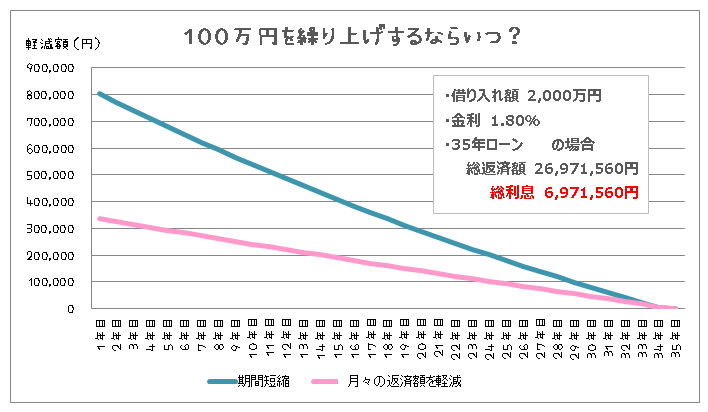

いつでも100万円繰り上げ返済できるなら、いつがどれだけお得?

いつでも100万円繰り上げ返済できるお金があった場合、「いつ繰上げ返済すると、いくら利息が減るのか」グラフにしました。(しるぽるとにて2000万円借り入れ、金利1.80%で35年間のケースで計算)

同じ100万円でも、いつするかで全然違いますね↓

利息の割合が多い借り始めであればあるほど繰り上げ返済効果が高いです。

青の線は100万円を返済期間短縮型で、ピンクは月々の返済額軽減型です。繰上げ返済は2種類から選べるのです。

参考71万円お得!住宅ローン繰り上げ返済と借換シミュレーションのコツ

35年固定金利の場合、借りた時点で総返済額・総利息が決まります…低金利と言っても利息って多いですよね~(・_・;)

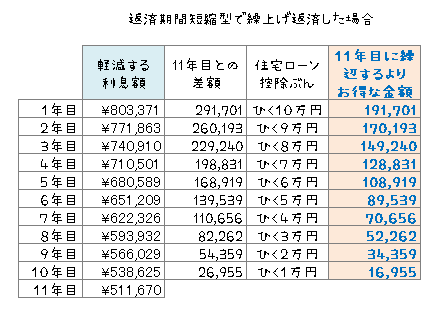

【住宅ローン控除期間中】期間短縮型で繰り上げ返済シミュレーション

住宅ローン控除で減った1万円を差し引いても、11年目に繰上げ返済するより早めに返済したほう得。

※住宅ローン控除ぶん:本来受けられるはずだった住宅ローン控除1万円(年末残高が100万円減ったぶん)が、繰り上げ返済した年から毎年損したとして、マイナスしています。

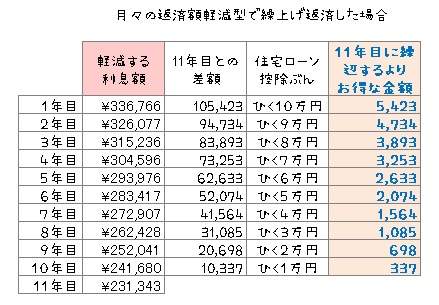

【住宅ローン控除期間中】月々の返済額を軽減で繰り上げ返済シミュレーション

月々の支払額軽減で繰上げ返済する場合も、住宅ローン控除がされなかった分を減らしても損になることはありませんでした。

まとめ

住宅ローン控除中の繰上げ返済を検討しているときは以下の2つをチェック

- 繰上げ返済をしすぎて返済期間が10年以内にならないこと(例えば8年目で完済してしまったとしても、控除が受けられなくなるだけで、今までのぶんを返納する必要はありません)

- 100万円繰り上げ返済しても、1万円しか住宅ローン控除が減らないので、利息の軽減額と見比べてみよう!

10年で完済しない場合は、繰り上げ返済をたっぷりしても、住宅ローン控除は続く!

手持ちの預貯金・今後のライフプランと、軽減される利息を見比べながら、上手に繰り上げ返済していきたいですね。

こちらも合わせてどうぞ★

コメント