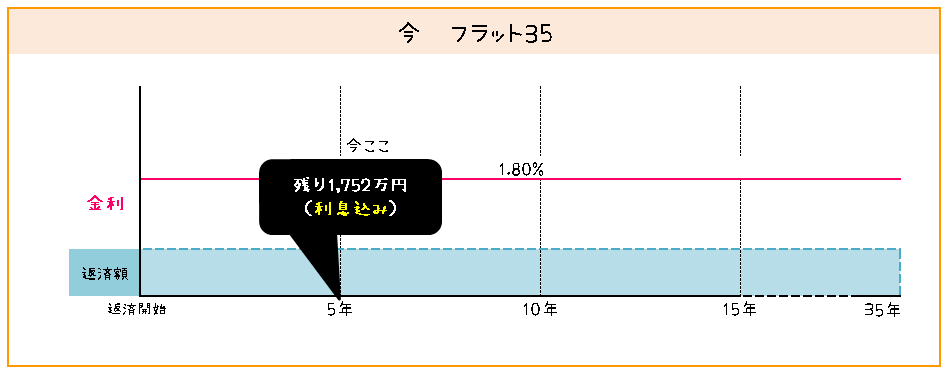

我が家はフラット35で1.80%約2,000万円の住宅ローンを借りました。

返済5年目で、地方銀行の営業の方に借り換えのお話を頂いたので、変動金利・固定金利の違いや仕組みを調べ、どっちがお得なのか比較しました。

結果的に、金利差が1%以上でも我が家の場合は借り換えしないで繰上げ返済する方がお得でした。

これから住宅ローンを借りる人、借り換えを検討している人のお役に立てれば幸いです。

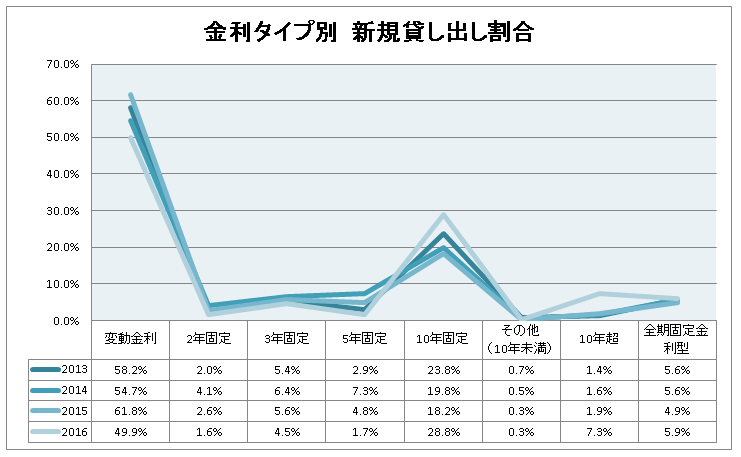

【みんなはどんな選択をしている?】変動金利と固定金利の割合

まずは最近の傾向として、変動金利と固定金利のどちらを借りる人が多いのか調べてみました。

参考:住宅ローン支援機構 2017年度 民間住宅ローン貸出動向調査結果を参考に作成

2013年から2016年の推移を見てみると、変動金利を選ぶ人が若干減って、固定10年の割合が増えていますね。

変動金利と固定金利(2年~全期間固定)で分けてみると、割合は大体半々。全期間固定金利を選ぶ人が意外と少ないことに驚きました!

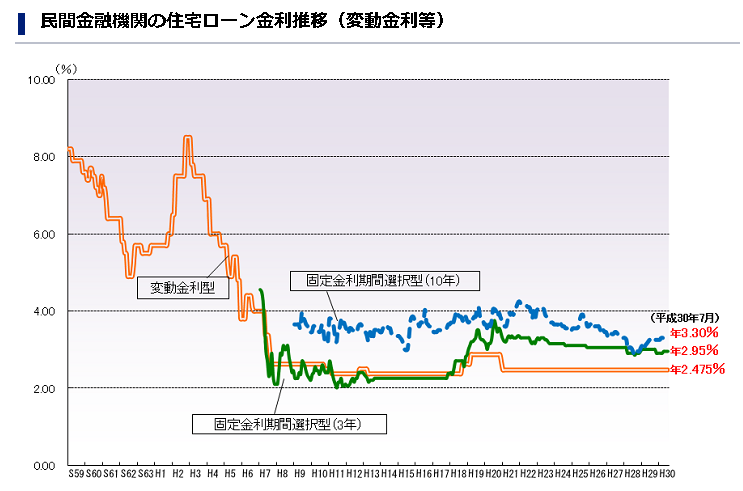

【昭和59年~平成30年】変動金利・固定金利の金利の推移グラフ

変動金利を選ぶと不安なのが、金利の変動。

過去のデータでは下記のようになっていました。

画像出典:民間金融機関の住宅ローン金利推移(変動金利等)/フラット35より

変動金利より3年固定のほうが金利が低い時代もあったんですね~。

なんだか ≪ 平成30年 変動金利年2.475% ≫ など金利が高いなぁと思っていたところ、「主要都市銀行のHP等により集計した金利(中央値)」のようです。私は「店頭価格から〇%金利下げます!」というようなキャンペーンでお話をいただいたのでHPや店頭価格ってあまりあてにならないかもしれません(・▽・;)

今はマイナス金利で、わざと低金利にしているようなものなので、この先は金利があがると予想している人が多いです。

結局、変動金利・固定金利どっちがお得?

変動金利と固定金利はどちらがお得なのかは、単純に金利や月々の支払額だけではなく、「この先のリスクと総支払額」に注目すべきであることが分かりました。

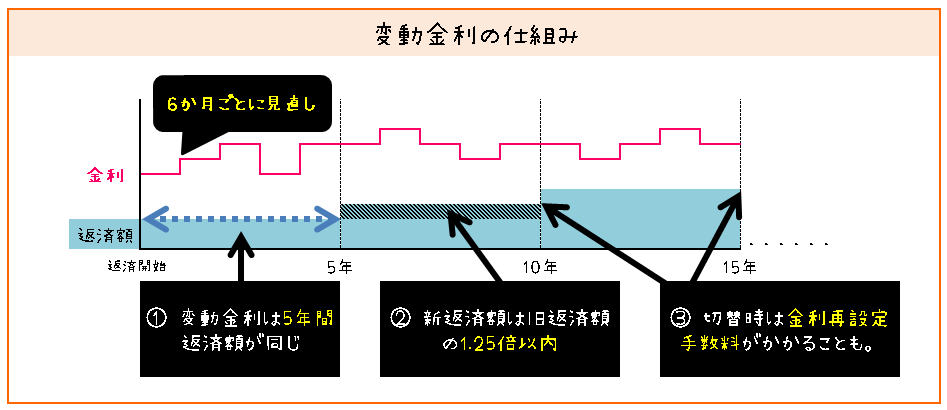

変動金利の仕組み

変動金利の大きな特徴は以下の3つです。

- 変動金利は5年間返済額が同じです。(毎年返済額が大きくしてしまうと返せない人が出てくるため)

- 新返済額は旧返済額の1.25倍以内です(返済額が大きく変わってしまうと返せない人が出てくるため)

- 切替時は金利再設定手数料がかかることがあります。(インターネットバンキングにすると無料である場合も。)

変動金利の落とし穴

5年間毎月の返済額が変わらないなら、2~3年固定より変動金利の方がいいじゃん♪

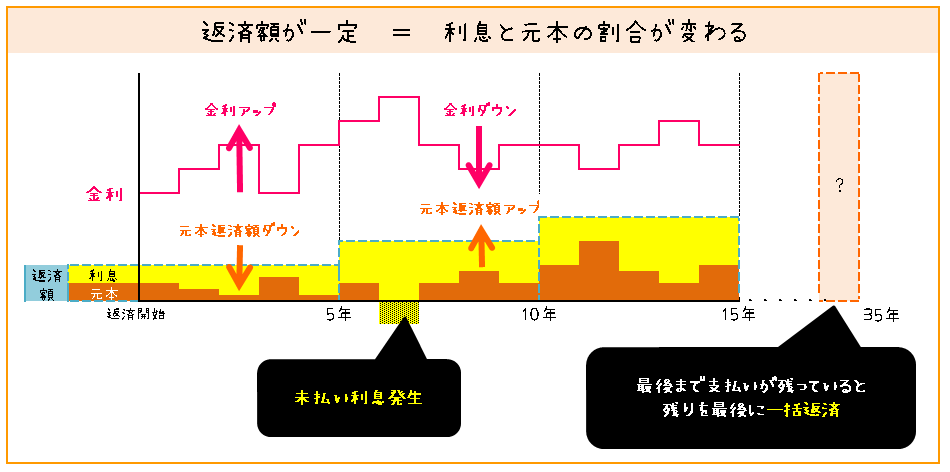

と思ってしまいましたが、金利は半年ごとに見直しされていて変動しているのに、月々の返済額が変わらないということは、月々の返済額の内訳(元本と利息の割合)が変化しているのです…!

変動金利のリスクとしては、5年間同じ返済額であるために、利息しか払っていない時期も出てくる可能性があるということ。

6万円返済で、利息が7万円の場合「未払い利息」になります。きちんと返済しているのに、元本が減らずに総支払額が増えていく危険があります。

最後まで支払いが残っていると、最後に一括返済する必要があります。(住宅ローンは借りている年数を伸ばせないので最後に帳尻合わせが必要)

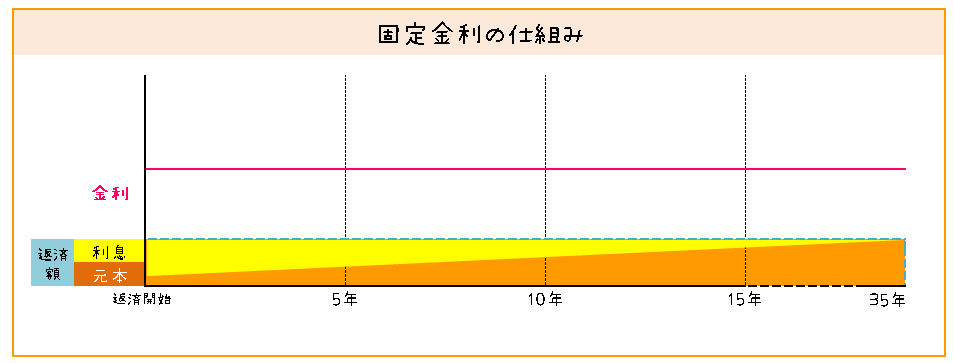

全期間固定金利の仕組み

一方全期間固定金利の場合、とってもシンプル。

- 返済が終わるまでの金利が一定なので、借りた時に総返済額、利息が決定します。

- 変動金利のように、利息だけ返済して元本は1円も返していないという状況はありません。

- 金利が変わらないから金利再設定手数料とは無縁

- 金利上昇のリスクは銀行が背負います。

全期間固定金利は他と並べると高い気がしますが、安心感が抜群ですね。

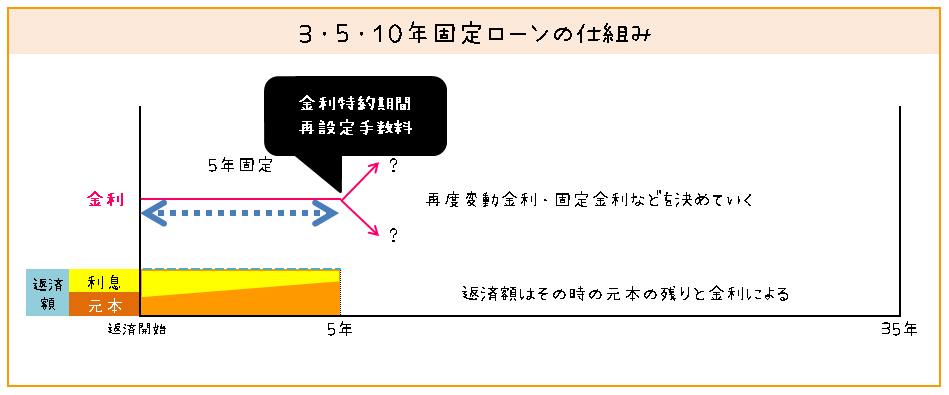

2~10年固定金利の仕組み

一見、変動金利と全期間固定金利の良いところ取りのような気がして、魅力的でしたが…

- 長期固定金利よりも金利が低く、月々の返済額は少ない

- 期間固定特約終了後、また金利の影響を考えながら固定期間や変動金利などの選択する必要がある

- 金利再設定手数料がかかる場合がある

- たとえ短くても金利が固定されるので、未払い利息の心配がない

固定期間後の変動リスクは顧客側が引き受ける感じですね。金利変動のリスクを私たちではなく、銀行側が請け負うのは「全期間固定金利型」!金利が安い時に長期固定がオススメされる理由はコレですね。

1%以上の借り換えで得できる?我が家のシミュレーション結果

以下2パターンで比較しました。

- 金利1.80%(残り30年同じ)で繰上げ返済した場合

- 金利0.45%(3年固定金利、残り27年はその都度決めていく)に借り換えした場合

借換すると、金利差1.4%で月々1万円以上返済額が安くなるため営業の方の話を聞いてとても魅力的でしたが、どちらが長期的に見てお得なのか比較してみた結果、そのままの金利で繰り上げ返済がお得であることが分かりました。

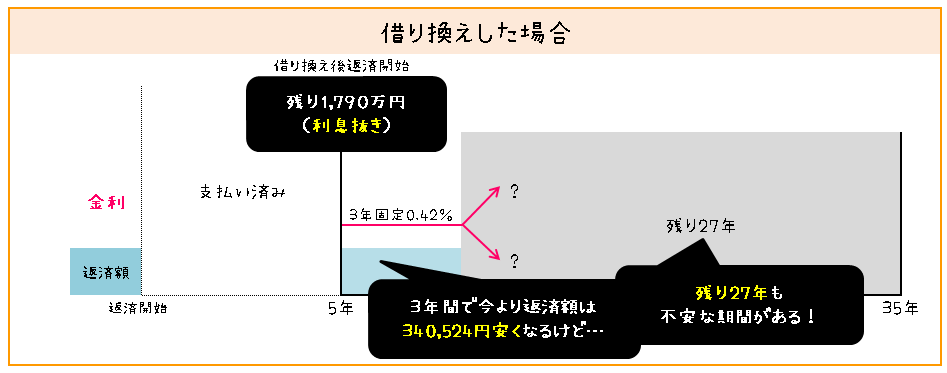

今は返済5年目で下の図のような状態です。

月々約1万1000円安くなるので、良いなぁと思っていましたが、良く考えてみると、借り換えすると下の図のような家計に。

- もともとの総返済額+借り換え手数料+利息が増えます。

- 3年で今より約34万円得できるけど、その後の金利は誰もわからない

- 残り27年も不安な時期が続く

「一時の金利の安さや、月々1万円返済額が減る」というメリットに押されて借り換えするより、繰り上げ返済した方が得なんじゃない?と見比べてみると、やはり繰り上げ返済したほうが、安心や効果も高いことが分かりました。

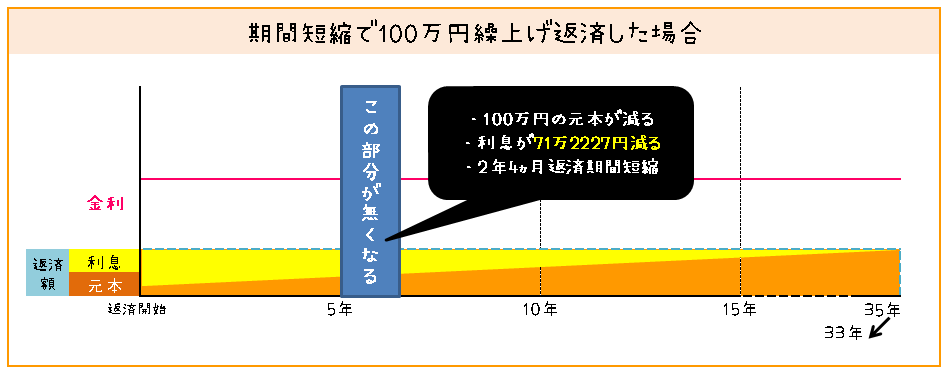

- 100万円繰り上げ返済で、100万円元本が減る

- 毎月の返済額は変わらないけど、後々払う利息が約71万円減る

- 2年4ヵ月返済期間が減る

月々1万円×12か月×3年=36万円得するために、借り換えのための諸費用約35万円と27年不安でいるリスクはとれないと思い、踏みとどまりました(=▽=)

総返済額や今の貯金額などによってどちらがお得かは、それぞれ違いますので、自分の状況に合わせたシミュレーションが大事ですね。

単に金利同士の比較(月々の返済額)、借り換えの銀行同士の比較だけでなく、「金利・借換・繰上げ返済・自分が支払う総返済額・残りの返済期間」など違った要素を組み合わせて比較することが大事だと感じました♪

コメント