低金利の今、住宅ローン借り換えのチャンスですが、大きな金額が動くのでしっかりシミュレーションしたいですよね。

住宅ローン借り換えのシミュレーションの最大のコツは「実際の自分のリアルな数字を使ったケース」でやること。

というのも、現実を似せて作ることをシュミラークル、シュミラークルをわざと作り出すものをシミュレーションと呼びます。そして現実と非現実の区別がつかなくなっている現代のことをハイパーリアルと呼ぶそうです。哲学用語図鑑(著 田中正人さん)より

こちらの本では、パソコンの転職シミュレーションサービスで、現実はどうなるか分からないのに、表示された模造の方を信じてしまい選択肢が狭くなったという例が載っています。

シミュレーションするなら、雑誌やネットの例は鵜呑みにせず、自分の現実のケースで行い、自分にとってのメリット・デメリットを比較して考えることが大事ですね!

我が家のケースでは、100万円繰り上げ返済すると71万円以上利息を、借り換えの場合は月々1万円返済額が減ることが分かりました!

我が家の「借り換え」「繰り上げ返済」のシミュレーション方法

この記事を書いているのは、まさに我が家が住宅ローンの借り換えを検討しているからです。

借り換えするときは諸費用が必要なので、もしかしたら借り換えるより繰上げ返済したほうが良い場合もあるかもしれません。

繰り上げ返済する場合は「期間短縮」と「毎月の返済額軽減」のどちらかを選ぶことができます。

違いは以下の表のとおり。

| おすすめ・メリット | |

|---|---|

| 返済額軽減型 (毎月の返済額を減らす) | 背伸びしてローンを借りてしまった場合 将来の収入減や教育費が増える時に備えて固定費を減らしておきたい |

| 期間短縮型 (返済する期間を減らす) | 今後払う利息を大幅に節約できる ローンの支払いが早く終わる |

つまり・・・借り換え・繰り上げ返済は3パターンの比較が大事ですね!

- 借り換えしたケース

- 繰り上げ返済(月々の支払い額軽減)

- 繰上げ返済(期間短縮)

1・繰り上げ返済のシミュレーション方法

繰上げ返済のシミュレーションというとなんだか難しそうですが、我が家はフラット35を借りていて、『住・My Note』‐住宅金融支援機構‐というサービスを利用しました。

すでに自分の詳細データが取り込んであるので、お金も資料を探す時間も全くいらず、ボタン1つで5秒で借り換えシミュレーションができました。(簡単!)

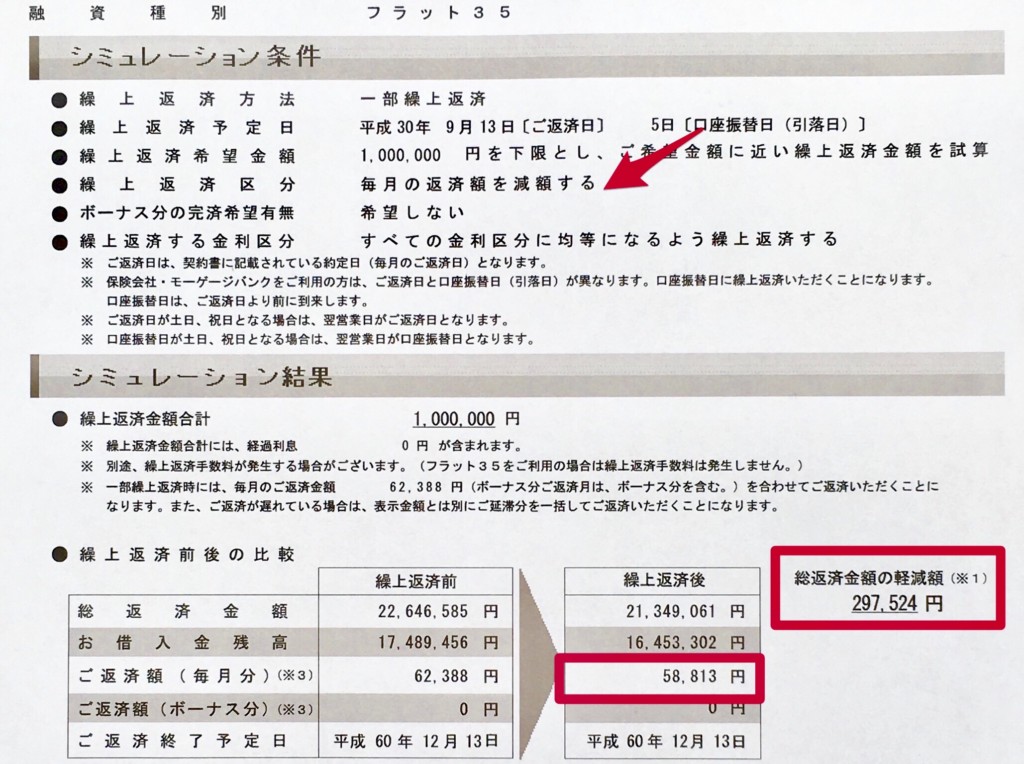

月々の返済額を減らした場合

100万円を繰り上げ返済して、毎月の返済額を減らした場合:62,388円から、58,813円に。月々3,575円安くなります。総返済金額の軽減額は297,524円です。

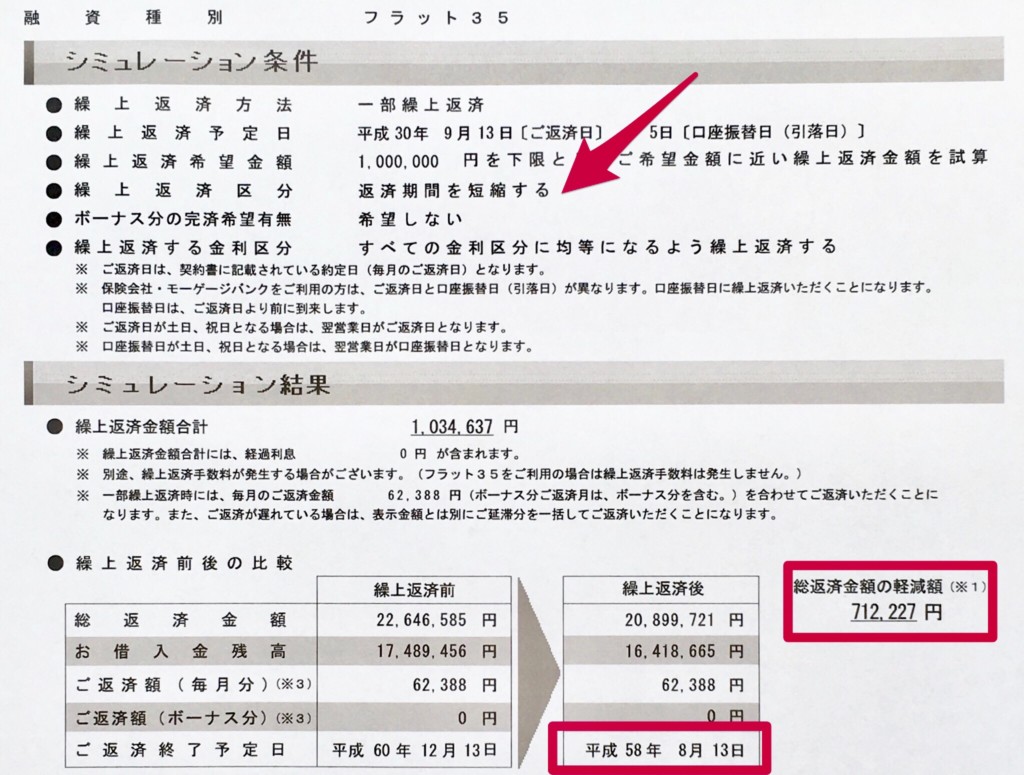

返済期間を短くした場合

約103万円を繰り上げ返済して、返済期間を短くした場合:月々の支払62,388円は変わりませんが、2年4ヵ月も返済が短縮されて、さらに総返済額が71万2227円も安くなります!

返済開始からまだ日が浅い場合は、元本と同じくらいたくさん利息も払っているので、総返済額の軽減が大きいですね!(現在5年目で月々元金3万6,371円:利息2万6,017円返済中。6万円払っても実際返しているのは3万6千円。)

2・借り換えのシミュレーション方法

繰り上げ返済のパターンが終わった後は、いろんな銀行を比較して借り換えのシミュレーションを。

一回で大手銀行やネット銀行の借り換えシミュレーションができるサイトは住宅ローン一本舗が便利そうです。銀行を絞ったら、具体的にさらに詳しくシミュレーションですね!

我が家の借り換えシミュレーションはこうしました!

夫の転職絡みがあったので、この先3~5年は住宅ローンの借り換えの検討をあきらめていましたが、夫がずっと給与受け取り口座にしている地方銀行の人から

奥さんが自営で3年以上働いているから審査できるかもしれないですね。一度どれくらい得するか見てみましょうか?

と言うことで試算してもらいました。(名義人は引き続き夫のみ、私が保証人になる場合、いけそうだとのこと。連帯保証人ではなく保証人)

去年(2017年)の5月時点では、諸費用を上乗せして借りても、今より毎月1万円ほど返済額が減っていました。(金利固定3年の場合)

まだ返済30年あるので、3年や5年固定ってとても抵抗があるのですが、固定期間が終わった後は、完済まで店頭基準金利から1.7%ひきますという商品なのでリスクが少なめです。

フラット35は金利交渉は無理ですが、地銀では割と融通が利いて交渉が可能というのは知っていたため、フラット35から地銀への借り換えはチャンスだと思ってます!

出そろったシミュレーション結果を比較する

繰り上げ返済100万円(フラット35)

- 毎月の返済額を減らした場合:62,388円から、58,813円に(月々3,575円得)。総返済額が297,524円得

- 返済期間を減らした場合:2年4ヵ月返済が短縮されて、総返済額が71万2227円得

借換の場合(地銀)

- 諸費用:登記143,600円、印紙代20,400円、保証料0円、事務取扱手数料198,720円=合計362,720円得

- 固定3年の場合:1.80%⇒0.42%(1.38%得)、月々の支払62,388円⇒52,760円(9,628円得)

- 8大疾病団信保証料、一部繰り上げ手数料、金利特約再設定手数料が0円

目的に沿った選択をする

長女が大学まで(あと12年後)の間に教育費を貯めつつ、同時で固定費をできるだけ少なくしておきたいので、

- 利息差1%以上で住宅ローン控除を引き続き受けられるので、できれば借り換えする(諸経費35万円+65万円繰上げ返済)

- 住宅ローン控除がある残り5年以内に100万円を期間短縮で繰り上げ返済目標(利息が大幅に減る)

- 長女が大学まで残り7年は貯金簿を見ながら、月々の返済額軽減型でできるだけ繰り上げ返済目標(毎月の支払額がすこし減る)

で、返済額&利息を減らしていきたいな~と考え中です。

12年後、仕事や大学の在り方がどうなっているかも気になるけど(=△=;)

次の記事は、住宅ローン控除(10年間、住宅ローンの残高の1%を所得税から控除)を受けている場合、借り換えや繰り上げ返済したら損するのかどうかについてまとめたいと思います(o^^o)

コメント