公共料金などの月々の変動のある予算の立て方についての記事です。

公共料金(電気・ガスなど)の予算の立て方

メッセージ本文:

ハナさん、こんにちは。

昨年春からブログを参考にさせてもらい、袋分け貯金をしています。6歳、3歳の子を持つ専業主婦です。目をつぶってた年間特別費を数値化し積立貯金することで、我が家は今までギリギリのやりくりだったことに気づき、節約生活を始めました。

年間特別費もきちんと積立てるので貯金を大きく切り崩すことはないかな、という自信につながっています。

食費は半分に抑えることができ、外食費用もあまりかからなくなりました。

袋分けは自分に合っていると感じています。一方、なかなかうまくできない予算立てがあります。

保険料、公共料金、ガソリン費用などはカードと口座引き落としで一つの通帳から下ろすことにしてます。

保険料は毎月額が決まっているので予算は立てられるのですが、公共料金とガソリン費用は月々変動がありすぎて予算が立てられなくています。(冬になると北国なので灯油代、ガス代が夏の倍かかったり、などです。)毎月年間特別費の積立以外は数千円ですが貯金が出来てた!頑張ってる??と思ってとても喜んでいたのですが、こちらの通帳の計算をしたところ毎月赤字状態だったことに最近気づいたのです。

だいたいの予算を見て毎月決まった金額は入れてますが、多い時では2万の赤字(^_^;)

今の項目別袋分けの割り振りではギリギリなので、余裕を持って公共料金用にと多めに金額を増やすこともできず、苦戦しております。

ハナさんは変動のある公共料金などの項目はどのように予算立てしてらっしゃいますか?

教えていただけると嬉しいです。(袋分けを始めて1年近く経ちますが、この頃節約に勤しみ過ぎて苦しくなりつつあります。節約を意識し過ぎて大好きな旅行に行くこと、奮発して外食すること、をしなくなったからですかね…。楽しんで息抜きするために、目的を持ってお金を使うことも大事なのかな、と思うこの頃です。)

ご質問ありがとうございます(o^^o)早速お答えしますね!

月々の変動が大きい物は「平均」を利用して1年単位で見る

私は電気代やガソリン代などの変動の大きいものは「月平均」を使っています。

電気代やガス代・ガソリン代は、食費・日用品などと違い1~1000円単位で自分で調整できる項目ではないです。

- 必要な分だけ使う

- 契約内容を見直す

- 契約会社を変える

- 買い替え時に省エネ家電を選ぶ

- クレジットカード払いにしてポイントを貯める

くらいしか対策できず、今月電気代13000円にしようなど自分で調整できない不確定要素が大きい項目なので、目安でざっくり傾向を見るということをしています。

住んでいる場所・家族の人数・日中家にいるのか・契約会社などによって、全然違うので、一番リアルで現実的な昨年の自分のデータをもとに月平均を出します♪

(昨年1月~12月の電気代を全部足す) ÷ 12か月 = 月平均

変動の大きい予算を月平均にするメリット

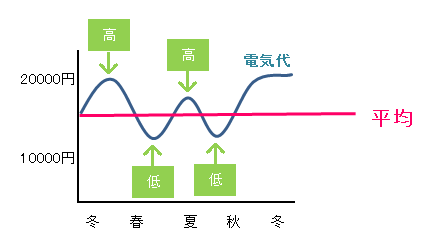

月平均にすると下記の図のイメージになります。

※電気代・金額は適当です

月平均にすることで、毎月一定の予算を組むことができます(o^^o)

変動が大きい電気代を毎月予算を立て直すと他の項目も調整が必要になって大変ですので、平均にならしてしまってそこからどれだけズレたかチェックした方が分かりやすいです。

きちっと管理したい方は、余った月のぶんを袋分けや銀行口座に移動させておき、足りない月に引き落とし口座に入金するという方法をすれば、赤字になりません。

私はお金の移動はできるだけ少ない方がいいので(面倒だしややこしくなるので)、「口座から引き落とされる自分で微調整できない項目」は契約内容の見直しチェックのみで実際に細かくお金の移動はしません。

単なる努力目標としての予算です。

平均で予算を立てると、オーバーする月もありますが、下回る月も出てきます。オーバーした分の金額は、下回る月で回収する意気込みで考えていると、冬場に予算オーバーしても、家計の不安が減りますよ。

予算を立てても実際は、電気代値上がりや天候・家族のライフスタイルの変化・家電の買い替えなどで金額は大きく左右されます。そう簡単に思うようにはいきません。

毎月黒字でなくても、予算がうまくいかなくても、1年を通して貯金が増えていて、家計管理の中で自分なりに予算を意識して納得しながらお金を使えれば、完ぺきな家計です。

★ いままでのポイント ★

- 家計項目には個々に違う性質がある(1~1000円単位で調整できるかできないか)

- 細かく自分で調整できない項目は1年間を通して「月平均」を出して予算を考える

- 月平均の予算はオーバーしても他の月でカバーできるよう努力する

- 1年間を通して家計を考えられるので、予算オーバーで焦らなくなる。

- 家計全体の流れが見えてくる。対策も先回りしてできるようになる。

- 努力した上での赤字は気にしない。家計管理に終わりはありませんから焦る必要もなし!

袋分け項目をプラスしてみて♪

最後の文章に節約が楽しくなくなってきたとありましたね。

私もずっとそうでした。

どうしても節約しなければいけない。どうやったら楽しくなるんだろう・・・。

その転機になった袋わけ項目が、「ディズニー旅行積立」でした。

自分のお小遣いもなし(ポイントサイトなどで頑張った分のみ)。毎月節約を頑張っても赤字か黒字どちらか分からないくらいギリギリ。

ディズニー旅行すら、叶わない夢のように感じていました。

でも、袋分けにディズニー積み立てを作ったことで、この積立を増やすためにやってみようとすると、同じことをするにしても、みるみる楽しくなりました。

節約成功した分は全部簡単には引き出せない貯金行きではなく、自分の喜びのためのお金も少しずつ貯めていってください。

節約してから、大好きな旅行に行くこと奮発して外食することをしなくなったとありましたので、「旅行積立」「外食積立」をぜひ項目だけでも袋分けに追加してみてください♡(具体的な行先やお店だとなお◎)

節約のやり方を間違えると、貯金が少し増える代わりに、多くのものを失うこともあると実感しています。

例えば、気軽にふらっと旅行に行って楽しむこと

例えば、外出先で、食べたいものを食べること

例えば、好きなファッションブランドの洋服を買うこと

自分の楽しみが「節約」や「浪費」という言葉によって、罪悪感に変わる。

家計簿で1つ1つの買い物を書き出すことによって、削る・減らす・なくす・無駄など自分の行動範囲や購買範囲をどんどん狭くすることしか思いつかなくなる。

それって、誰にとっても得じゃないですよね。

予算は自分を縛るものではなく、自分の楽しみややりたいこと・安心を叶えるためにやる。

なにか参考になれば幸いです。

コメント