はじめまして!

家計の管理方法が今までちゃんとできていなくて、貯金もたぶんこのくらいできてるだろう!と曖昧なのが気になりつつ、そのままになっていました。

ブログを拝見してわたしも、現状把握をして、将来のためにも貯金を頑張ろうと思うのですが、早速つまづいてしまったので教えていただきたいのです。

夫婦とこども1人の家族です。

予算立ての時点でカード払いがどのようにしたらいいのかわかりません。

仕事でゴルフやいろんなところに行くのですが、移動手段で車を使うことがほとんどでその時にETCをよく使います。

その交通費も月々で差があり、カード払いの合計が10万を超すときもあれば、3万程度で済むこともあります。

予算立てシートには項目ごと(携帯代、ETC代など)に分けて書くのがいいのでしょうか?

その際の予算額はどのように決めたらいいのか教えていただければ嬉しいです。

こんにちは。

クレカ月〇円など支払い方法ごとに予算を立てるのではなく、ETC・携帯料金など項目ごとに予算を立てますよ。

早速ご質問にお答えしますね♪

最初からクレジットカード払いの予算立て方法はどうする?

「予算の振り分け方」「予算金額の決め方」など1つずつ順番に説明していきます。

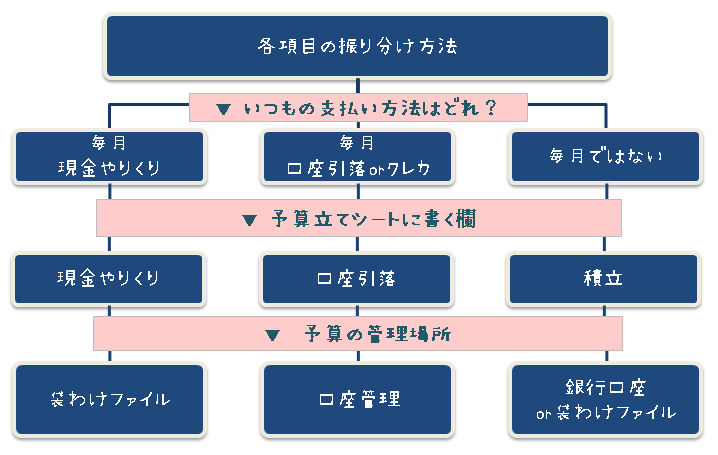

いつもの支払い方に沿って、予算立てシートに記入しよう

まず、各予算項目をいつもどのように支払っているかで予算を振り分けます。

新しく何かする必要ないですよ。今払っている支払い方法のまま予算立てシートに振り分けます。

- 毎月払っていて、最終的に自分の手元から出ていくお金…現金やりくり

- 毎月払っていて、最終的に銀行口座から出ていくお金…口座引落

- 毎月ではないけれど、用意しておきたいお金…積立

です。

今回の場合、毎月ETCをクレカで払っているとのことなので「口座引落」の部分に書きます。

予算立て項目振り分けチャート

下記の表のとおり振り分けてください★

積立は銀行口座・袋わけファイルのどちらで管理しても良いです。

車費など予算金額が多くて現金で管理するのはセキュリティに不安を感じたり、まだ使うのが先の年払いの場合などは銀行口座で管理すると良いですし、2~3カ月周期で使う美容・被服などは手元の袋わけファイルで管理した方が楽です。

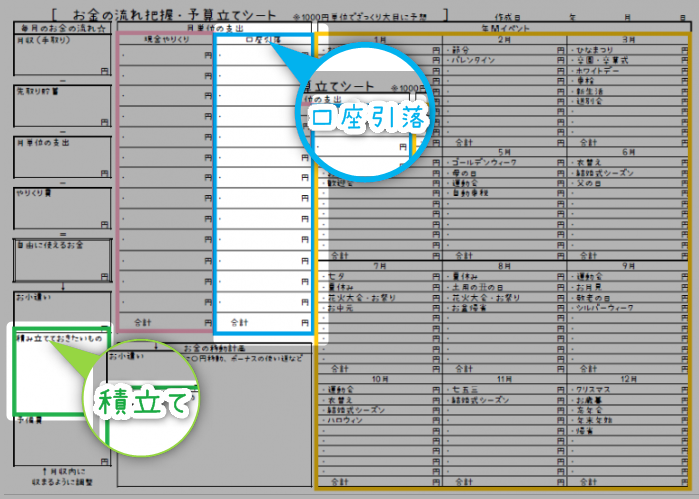

予算立てシートの書く欄

予算立てシートごとに場所は違いますが、毎月クレカ払いなら「口座引落」、毎月ではなくたまにETCに乗る場合なら「積立」の部分にETC 〇〇円と予算を記入します。

会社のお付き合い関連費、とまとめても良いです。

毎月金額に変動のある予算の立て方は?

ETCや電気代などの毎月変動のあるものは、月平均で考えます。

変動のあるものに対しても、使って良いお金の目安を決めないと、他の部分の予算が決まりません。

波がある項目に対して、予算の基準としてふさわしいのが、月平均ですね★

例えばETCの引き落としが最大5万円、最低1万円なら平均3万円なので、ETCの予算を3万円にします。3万円以下なら、今月は安心。3万円以上なら他の月で取り返せそうか・無理そうなら他の予算で調整できるかな?と考える事ができます。

1万円で過ごせた月もあったのに!と、かからなかった月を目安にするのでは、頑張らないと達成できないので大変です。多い月に合わせると、他の項目が厳しくなります。食費もそうですね。

大きく変動する項目は、良かった月ではなく、良い時悪い時も含めて中間で考えておくと苦しい予算設定になりません。

仕事関係の場合は、あまり節約できないので、なおさら予算を決めて、同じことに頭を悩ませないことが必要だと思います。

変動する項目に関しても予算を立てるのは、つまりは、貯金の公式「収入ー支出」に収まるようにバランスを取りたいので計算するんですね。

参考家計簿の予算の立て方に迷わない!固定費と変動費(流動費)の違い

各項目がオーバーしたり、少なくても最終的に先取り貯金さえ守れれば全く問題ありません。予算は単なる努力目標です。

予算の管理方法

袋わけだとメモしたり、足し引きしたりしなくても、ただ使って行けば残りの予算残高が分かるので、食費など細かく毎日のように払う予算の管理にぴったりです。

クレカやデビットカード、プリペイド、電子マネーで予算を管理する場合は、予算残高が見えにくいので、今いくら使ったのかあといくら使えるのか分かるようにしておけば良いです。(複数の口座をまとめて管理できる家計簿アプリなら楽々♪)

毎日書かない代わりに、今月の最終目標である予算を意識するんですね~♪

クレカの明細管理は、クレコというアプリがおすすめです。

参考カード派におすすめ!クレジット/電子マネー支払い管理アプリCRECO

まとめ★

1年間や1カ月にいくらその項目に対してお金が必要なのかの目安が1つずつ分かってくると、おのずと収入の内訳が決まってくる=コンスタントに貯金できる家計サイクルになる♪

「やみくもに節約する」ではなくて、逆算しておくことで、どの項目を節約すれば一番効果が高いか、これ以上はどうにもならないから働きに出ようなどの心の切り替えも早くなります。

項目の特徴に合わせて、支払方法、予算の適切な管理場所(袋わけファイル・銀行口座)を選んでいってください♪

例えば、テストで「この教科で何点採ろう」と目標を立てるのが予算、実際の各教科のテスト結果がどうなったのかが毎月の各予算がオーバーしたかどうかチェックすること。家計の総合成績が貯金簿。積立が予習(先回りしてお金を用意)。

全部予算通りに行かなくても、総合成績が良ければ(貯金簿で総貯金額が増えていれば)今回はそれでOKと割り切る。また翌月も翌々月もずっとテストは毎月あるので、各教科を見直して目標をクリアしたものは次回から少し力を抜いて、予算をオーバーしたものは改善しようというイメージ。

最初はちょっと面倒そうに感じますが、各項目に予算と言う目標があれば、今回どの成績が悪かったのか分かるし、全体を見渡せるので目の前にあるものはすべて節約という考えとは無縁になります。

私が小銭の管理をザックリとしているのは(袋間の貸し借りOKなど)、20000円の予算で数百円のことだったら、それほど気にしなくていいと考えているから。

70点の目標で69点だろうが、73点だろうが総合的に結果を出せていればがあまり気にしないでいいのです。また来月もずっと家計管理は続いていきますからね。

平均70点が目標で、結果が30点だったら、さすがに他の項目で取り返しはしにくいから慌てようというということです(^皿^)

何かご参考になれば幸いです。

コメント