本や雑誌などで「お金を貯めるには予算を立てたらいい」と良く聞くけど、肝心のどうやって予算を立てればいいのかまでは書いてないから分からないことはありませんか。

家計の何%が〇〇費などという目安が書いてあることがありますが、奨学金や子どもの学費が高くなる時期など、どうしても変更できない支出がある場合、合わせたくても合わせようがありませんよね。

こういう家計のピンチの時ほど、予算管理したいんですけどね(=_=)

さらに予算立て以前に、家計簿をどこまで書くか、どうやって節約したらいいのか、貯金は何から始めたら良いのか・・・家計簿迷子やぁ〜!

そんなあなたは、「まず家計簿をつける」ではなく、お金が貯まる仕組みを理解することで予算の立て方が分ってきます。

お金が貯まる仕組みを理解して、自分に合った予算を立てられるようになれば、全て解決します。

具体的に言うと、固定費と変動費を理解すること♪

お金が貯まる仕組みを知れば、神様にお祈りしなくても、誰でも家計を自分で設計できるようになります!

とても大切なことですので、ややこしいかもしれませんが、これさえ分かれば細かいやり方に迷いません。できるだけ分かりやすく説明させていただきますので、最後まで読んで頂けると嬉しいです。

家計簿の流行やお金もちの習慣や持ち物など「お金が貯まる〇〇系」にまどわされることなく、「貯金の本質」を知ってみよう。

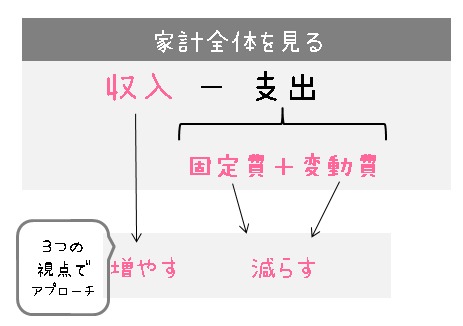

家計の支出は固定費と変動費で出来ている

お金が貯まる仕組み

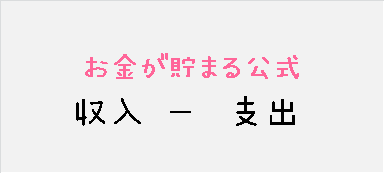

お金の貯まる公式の基本は「収入ー支出」をプラスにすること★ただこれだけなのです!

家計簿なんて書かなくてもお金が貯まる家庭は、収入が多いか、支出が少ないかどちらかです。

じゃあどうやって貯金の公式をプラスにしていくか、その方法を詳しく解説していきます。

家計の苦手意識を取っ払おう♪

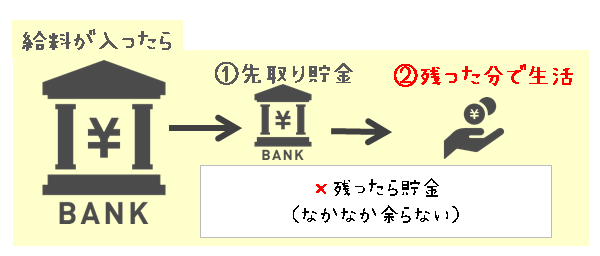

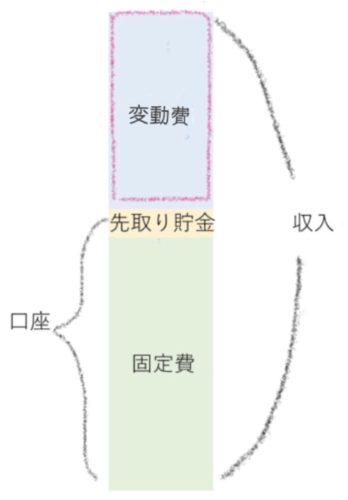

「収入ー支出」をプラスにするために、順番を変えて「収入ー先取り貯蓄=支出(1カ月の予算)」にして家計を整えておくと、必ずお金が貯まっていきます。

これがお金の貯まる仕組みと言われるものです。

図にすると、貯金の基本の先取り貯金をお給料をもらったら先に避けておき、余ったぶんで生活すれば、収入ー支出でプラス(先取り貯金分)になります。これがお金が貯まる家計体質ということです。

先取り貯金を習慣にするために、

- 貯金用通帳を用意して毎月そこに先取り貯金を入金

- 生活費分だけをおろしてその中で生活し、先取り貯金はそのまま口座に貯めていく

2つの方法があります。(私は口座移動が面倒なので、生活費を月1回下ろしてくる方法を使っています)

収入ー支出・・・つまり1ヶ月の給料から先取り貯金分を引いて暮らすということができれば何でも良いのです(´˘`*)

食費は収入の何%以内におさめようなど、支出をパーセントで管理したりアドバイスしている方もつまりは「収入ー支出」のことを言っているのです。

先取り貯金をしても使ってしまいそうな人は、会社の財形制度や定期預金などのお金を引き出すときにひと手間必要な方法や銀行の自動積立など勝手にお金が貯まる仕組みを利用しよう。

収入が多いわけでもないのにお金が貯まる家庭は、「仕組み」 を上手に利用しています

支出の仕組み

お金が貯まる仕組みはシンプルですが、支出の特性についてはもう少し深く理解しておく必要があります。

収入はほとんどの場合、1ヶ月単位ですが、支出は季節のイベント・誕生日プレゼント・年払い・クレジットカード払いなど月単位だけで考えていると月収をオーバーするからです。

月単位ではない支出項目は変動費の中でさらに分かれて「特別費(特別支出)」とも言います。

先取り貯金をしてもこの特別支出でせっかく貯めた「先取り貯金」を使ってしまってはお金は貯まりません。

先取り貯金(長期的に貯める)の他にさらに使うための貯金も必要ということです。

そこで予算の出番です!

いくら毎月貯めるかだけではなく、いくら使うのかを予算を通して考えておくのです。

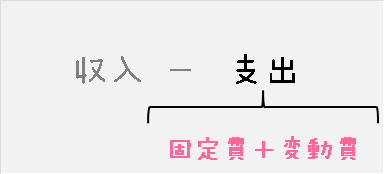

支出の性質をよーく分解して見ると、固定費(こていひ)と変動費(へんどうひ)でできています。

- 固定費(毎月一定額かかる支出)・・・住宅費(家賃・住宅ローン)・水道光熱費(電気・水道・ガス)・通信費・保険料・保育料・教育費など⇒銀行口座から毎月引き落とされるものと考えるとわかりやすい。一度見直すと継続的に節約効果が得られる

- 変動費(毎月金額が変化する支出)・・・食費・日用品・交際費・娯楽費・レジャー・冠婚葬祭・交際費・被服費・医療費など⇒金額が決まっていないので、集中して頑張るより習慣的に意識する必要がある

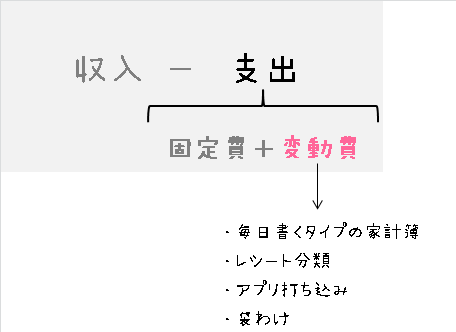

収入や固定費はおおよその金額が決まっている家庭が多いので、変動費の金額を抑えれば、収入ー支出でプラスになりやすいと毎日書く家計簿がよくおすすめされます。

家計簿で毎日記録しているのは変動費がメインということになりますが、時間がかかることと休みどころがないところが難点。

また、「収入ー支出」なのでもともとの収入が少なければいくら家計簿で血のにじむ努力しても支出は0にはできませんので、大きな効果が得られにくいです。

意識しないと使いすぎてしまう変動費について考えることはとても大切ですが、家計は変動費の見直しだけに時間をかけるのではなく、固定費や収入の面からも継続的にアプローチしていくと家計全体が改善して、貯金が加速していきます♡

1つの視点だけでなく、全体的に貯金が増えるように、今一番効果のあることをすることが大切です。

予算って何?

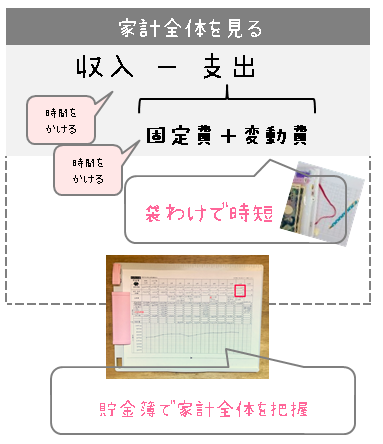

家計の全体を見る、いくら使うのか計画する・・・これが予算です。

これまで説明した通り、

- 変動費の把握に時間をかけすぎる毎日家計簿

- 変動費を根性で切り詰める節約

ではなく

- 収入の内訳を固定費・変動費(特別支出含む)

- 先取り貯金

- 自分の好きなこと

など使うための積み立てなど色んな視点で家計の全体像を考えておくのが予算なのです。

いまいちイメージできないよという方は、あなただけのオーダーメイド予算が作れるExcelファイルをダウンロードしてみてね!

エクセル予算立てテンプレートの解説・無料ダウンロードはこちら

流動費ばかりに気を取られていると、あと何を削ればいい?あと何を節約したらいい?と削ることばかりに意識を向けがちです。

100円節約するのも、100円収入を増やすのも結果(今月貯金できる額)は同じですから、広い視点でアプローチすることが大切です。

hanaがおすすめしている家計管理方法は予算ベースです

私がおすすめしている方法は使うお金を先に考えておく予算をベースに仕組み化しています。

1ヶ月の給料で生活できたら確実にお金が貯まります。そのためには先取り貯金をして、残りで生活する必要があります。(下図)

家計簿で毎月0から書き出していたら変動費は毎月変わっていくものなので、きりがありません。

かといって、反対に変動費をあやふやにしていると、すぐに給料をオーバーしてしまいますよね。

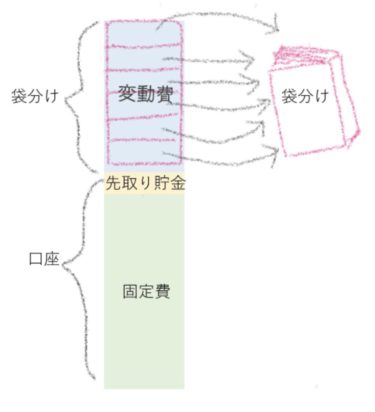

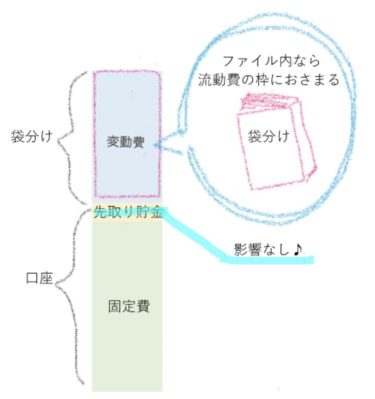

そこで、袋分けです。

変動費の内訳を予算で区切っておき、あらかじめ「この金額までなら使ってOK」というお金を袋分けファイルにいれておきます。(下図)あとは袋の中のお金を使い切らないことだけ気をつければ大丈夫。

※hana式で固定費を平均化するのは変動費で毎月だいたいいくら使えるのか予算枠を知るためです。

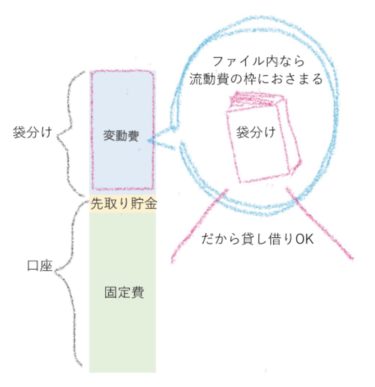

袋分けファイルのお金=変動費の範囲内なので、袋間の貸し借りをしても問題なく先取り貯金ができますので気にしなくてOKです。

先取り貯金には影響なし♪

袋分けファイルでガンガン積み立てしよう!

1ヶ月の給料以上のお金が使えないの?というとそうではありません。

自分の好きなもの買っていいんですよ!

貯金しながら欲しいものも買う方法が、先取り貯金とは別に袋分け積み立てすることなのです。

毎月1000円でも余ったぶんを貯めていけば1年間で12000円になります。

自分でこれを買うと決めて袋分け項目をつくり、毎月積み立てたぶんから、積み立ての範囲内で支払えば、貯金しながら欲しいものも買えるのです。

欲しいものではなく、必要なものしか買わないという方法では、何が楽しくて貯金するのでしょう。全額老後の貯金ではなく、自分が喜ぶ使うための貯金もしよう!

積み立てさえしていけば、収入に余裕がなくても、自分の好きなものを買ってもお金は貯まりますよ。

おさらい★

長くなったので、なぜ私がhana式袋わけファイル家計簿をオススメしているのかまとめます。

仕組みの全体像です↓

忙しくても続けられるように、袋わけ(変動費)と貯金簿(家計の把握)をあえてやること・書くことを絞り時短しています。袋わけなら項目を細かくしても、袋の中身を見るだけで一つ一つの項目をほとんど計算間違いすることなく管理できるので、手間や時間がかかりません。

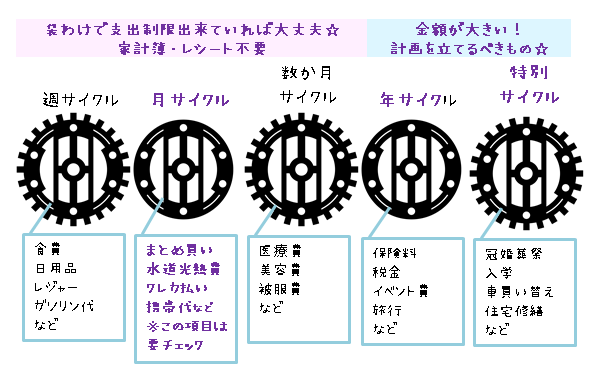

変動費はさらに細かく支出サイクルがあってややこしいので、袋分けで思いついたものを積み立てしておくと便利です♡

基本的に月サイクルが固定費、その他は変動費↓

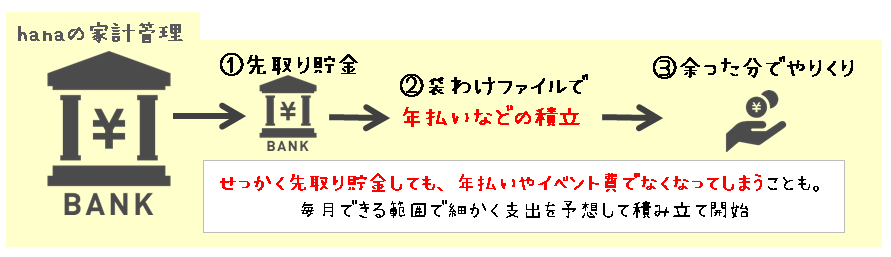

正直先取り貯金だけではイベント費や年払いなどの突然の出費で減ってしまうので、先取り貯金が少ないとなかなか貯まりません( ToT )(※収入が少ない場合、先取り貯金を増やせないので、毎日家計簿を書くよりも収入アップに向けて動いた方がお金の貯まるペースが速くなります。)

貯めることと同時に、貯まったお金を使うことも考えて、先取り貯金とは別に積み立てておく必要があるのです。

使うお金(袋わけでできる範囲で少しずつ積立して備える)と貯めるお金(先取り貯金で長期的にお金を貯める)に分けて考えるということです。

袋分け積み立てではなく、最初は特別費口座(月収では足りない時の予備口座)を作って毎月ざっくり入金しても良いですが、ここでも貯まったお金の配分にも気をつけないとすぐなくなってしまいますので細かく袋分けで仕切っておいた方が確実でわかりやすいです。

実際に自分の家計のケースで、流動費がいくら用意できるのか算出したい場合は下記のシミュレーターをご利用ください。

参考 予算立て補助★自動計算機

家計を仕組み化するとは、家計のお金の貯まる仕組み(収入ー支出)を知って、根性ややる気に頼らなくてもお金が貯まるようにすることなのです♡

知っておきたい節約貯金用語集

お金が貯まる公式

収入ー支出でプラスなら貯金できる

支出

支払うお金

固定費

毎月ほぼ同じ金額がかかる支出。通帳から引き落とされるもの(住居費、水道光熱費、通信費など)→自動で引き落とされるので気がつきにくい。契約の見直しを一度すれば節約効果が続く

流動費

金額が決まっていない支出。(食費、日用品、レジャーなど)→習慣的に気をつける必要がある。切り詰めるとストレスになる。

特別費

毎月ではないけれど、たまにかかるお金(イベント、誕生日、冠婚葬祭など。金額が大きいので事前に計画を立てておきたい!)

予算

使っていい金額を事前に決めておくこと。パソコンなど大きな金額の買い物をするとき、「ご予算は?」など聞かれることが多い。

年払い

年に一度まとめて払うことで安くなるケースが多いが、忘れがち。

積み立て

あらかじめ使うために貯金とは別に用意しておくお金のこと

袋分け

予算がわかりやすいように、封筒などを使い、費用ごとに現金を取り分けておくこと。

*** お知らせ ***

hana式袋わけファイル家計簿の増刷が決定しました♡

おすすめ袋わけファイル

◆キングジム オトナのシールコレクション(シートシール用) ⇒お得(¥ 2,000以上の注文で通常配送無料)

◆シール収納ファイル 20ポケット 水彩デザイン⇒108円ですが送料がかかります(キャンドゥにもあるよ)

普通の主婦が出版させて頂けるなんて、みなさまのお蔭です!!ありがとうございます(o^^o)

有名になりたいとか、単に印税が欲しいとかではなく(頂けたらもちろん嬉しいですが♡)、今まさに私のように家計に苦しんでいる人に笑顔になって欲しいという想いで書かせて頂きました。

私がいくら貯金しようがあなたには全く関係ないと思います。だから私ではなく、あなた自身の生活がよりよくなるように私の経験や学びのまとめを「時短」としていいところ取りで使って頂けたら嬉しいです。

新しくいただいたご感想↓

いつもためになるブログをありがとうございます♡

本も何回も読んでいます∩^ω^∩

一生大切にします♡

hanaさんの袋分けで、お金の管理が楽しくて、幸せな毎日です。

作りかけのブログや副業もがんばろうと毎日試行錯誤しています。

hanaさんも色々大変だと思いますが、身体に気をつけてお仕事がんばってください!

ブログ更新楽しみにしていますね。(*^^*)

袋分けのことについての記事がmakiさんのブログで4位にランクイン↓

11月に良く読まれた記事BEST 5を紹介します。/なないろな日々

袋わけ(変動費)だけ、貯金簿(家計把握)だけでも効果はありますが、家計の流れ・仕組みごと試していただければ嬉しいです!

家計の仕組み設計は論理的に仕組み化しておけば、お金を使うときは純粋に楽しむだけ★

もっと詳しく知りたい方は

hanaの袋わけファイル家計簿のつけ方・書き方まとめページも併せてご覧ください

コメント