今年も残り1ヶ月。やり残したことはありませんかー!?今年の振り返り・来年の目標をそろそろ考えていくといいかもしれませんね♪

目標の前に目的を決めると素敵な目標が立てられますよ(o^^o)おためしあれ。

過去記事 目的があれば嫌でも節約できる!目的と目標を使い分ければ人生が変わる★

2015年11月のやりくり結果

私はズボラ流袋わけ家計管理をしています♡この方法にたどり着いたおかげで、家計簿つけが続いたことのないずぼらな私でも家計管理ができるようになりました。細かくきっちり管理したい方には物足りないかもしれませんが、ずぼら主婦さんや毎月収入が一定ではない方、忙しい方はぜひ試してみてください。

参考 【年1回・月1回】1行つけるだけ簡単ズホラ家計管理徹底解説!

お金はしばらく使わないお金(銀行口座管理・マネーフォワード)と使う予定のあるお金(袋わけ管理)で分けています。2つに分けることで、袋わけ管理が大きく変動しても預金残高に変動がなく、精神が安定します☆貯金額がごっそり無くなると悲しすぎますもんね。

総資産管理の部

hana家にあるお金をすべてマネーフォワード(無料)に記録してもらっています♡

マネーフォワードで今月1日の総資産から先月1日の総資産をひけば、毎日家計簿をつけなくても、先月いくら貯金できたか1円単位まではっきりとわかりますよ♪

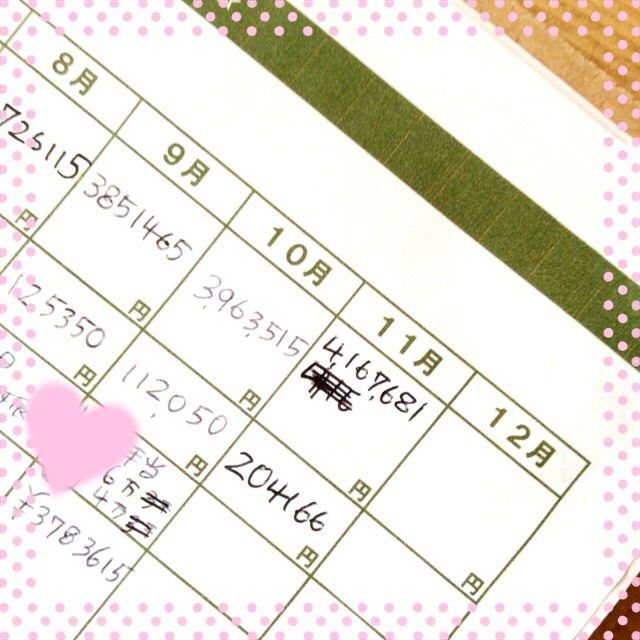

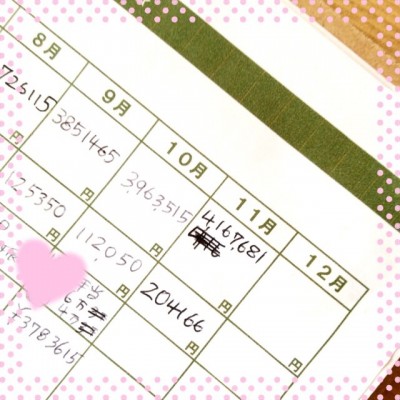

手作り家計簿に記録してます↓(殴り書きですみません)

- hana家12月1日の総資産 4,167,681円

(娘貯金708,000円、息子貯金318,000円、イオン株192,100円、残り貯金) - 先月比(11月の貯金額) 204,166円

にににににじゅうまんも貯金できた!

旦那(契約社員)の給料が多めだった(24万)イオン株が先月1日より2万円up(株主優待目的なんだけどね)、hanaの地道なネット収入のおかげで11月は2回保育料の引き落としがありましたが、ガッツリ貯金できました。

来月はnanacoクレジットカード払いの国民年金・国民健康保険(合計127,030円)引き落としがあり、我が家はボーナスもないので悲しい結果になるでしょう(´ε`;)クリスマス・お正月に節約がんばる・・・。

参考 専業主婦が扶養から外れた時の国民年金・国民健康保険料の金額はいくら?

袋わけ管理の部

- やりくり費(使いきり・週予算) 40,000円(1~4週9,000円、5週4,000円)

- イベント・お祝い費(積立) 12,000円(実家に1万円貸し有り)

- 娘貯金(積立) 58,000円

- 息子貯金(積立) 78,000円

- 町内会費(使いきり) 0円(支払済)

- 固定資産税(積立) 65,000円

- 車費(積立) 76,000円

- 収入保障保険(団信変わり・積立) 22,000円

- 住民税(積立) 24,000円

- 住宅修繕費(積立) 14,000円

- DIY費(積立) 2,000円

- 医療費(積立) 4,000円

- 被服費(積立) 1,000円

- 美容費(積立) 4,500円

- 家族の思い出作り費(積立) 8,000円

- 貯金&予備(積立) 11,000円

- ディズニー費(積立) 10,000円

- 夫お小遣い(使いきり) 30,000円

一応項目はありますが、袋間の貸し借りは自由ですー!

DIYは旅行積立からたまに拝借・・・♡

引き落としの部

- 水道光熱費 15,000円

- ケータイ・ネット 13,000円

- 保育料 30,000円

- 住宅ローン 63,000

- コープ共済 2,000円(出産したら解約します)

余るように、多めにざっくり管理してます。

hana日記

11月は旦那が前々から行きたいと言っていた胃と腸の人間ドックをして、11,130円かかりましたが、貯金・予備費袋から捻出したので、預金残高に痛手なし☆結果も異常なしで安心しました。あとはこどもの風邪や皮膚科で医療費がかかった分(一度自費で払い後で申請して市から返金されます(´ε`;)も予備費から。予備費万能すぎる。

FP3級の資格申し込みが11月末まででした。ここに来て受験費用6000円が貧乏性の私にはもったいなく感じて結局申込みませんでした。私が欲しいのはファイナンシャルプランナーの資格ではなくて、将来お金に困らないために生活・家計設計する知識。今はFPの資格はいらないという決断をしました。勉強はこれからも続けて、ブログでまとめていきますよ♡

12月の節約目標

- 来年の予算の見直し

- 3人目が生まれたら軽自動車では家族全員乗れないのでファミリーカー購入を検討。車がないと買い物もいけないド田舎です。車は贅沢品ではなく必需品なのです・・・。カーシェアリングとかいうオシャレなものも近所にありません(笑)私は中古を現金一括購入がいいかなと思ってます。

- 夫の車のスノータイヤ代捻出

- お腹が大きくなってきたので、コープ宅配の再開&予算に組み込むか検討。

- 12月29日に定期満期になるので、各銀行のボーナスキャンペーン金利(次のボーナスキャンペーンに満期になるように6ヶ月定期預金)チェック。こどもの貯金積立を入金して定期預金の契約をする!多分オリックス銀行のままかな。

車は本当に金食い虫です・・・(´△`)とほほー

節約成功の重要ポイント

家計管理で1番重要なのは家計簿(つける・つけない・ざっくり・細かく・アプリを使う・自分でつくる)ではなく、予算を立てて予算を守ることだと思います。

家計簿をつけていても予算を立てず使いまくっていたら意味がないし、家計簿をつけなくても給料内にきっちり収まる予算さえ把握して予算内に買い物していけばお金は貯まります。予算を立てた通りに進まないことが多いので、余裕を持って予算を立てたり・見直しすることが大切です♡

家計簿をつけたらお金が貯まるのではなく、予算内で生活できたらお金が貯まるんだと思います。収入が多いご家庭は予算を意識しなくても貯まるかもしれませんけどね☆

コメント

こんにちは♫

以前夫のお小遣いのことでコメントしたものです☆彡

ジャバラを旦那さんに渡して自分でお小遣いを管理してもらうという方法ではありませんが、1週間に1回決められた日にお金を渡すようにしてからは、お小遣いの範囲で買い物を守れるようになりました!!ありがとうございます♡

なくなったら「お金ちょうだい」という夫の切なさや、そのたびに自分で稼いでいない夫の稼ぎを夫に渡すという申し訳なさが軽減されました(*^^*)

本当は稼いでいる旦那さんが管理できるのが一番・・・笑!!

話は変わりまして

hanaさんはインフレ対策についてはどう考えますか?

対策として投資信託をやっている人が増えてきていますが、少し怖くて現在は日本円の預金しかありません。

でも投資も怖いですが、なにもせずに預金のまま価値が下がっていくのも怖いんです。ネット銀行の定期預金の利息ではとても追いつけないようです。

せっかく貯めたお金でも、価値が目減りしては悲しいですよね(≧◇≦)

それと最近マイナンバーの導入で「預金封鎖の可能性」が指摘されていますが、これもどう考えますか?

詳しくは分からないのですが、ちょっと怖い話ですよね!

お時間があるときにhanaさんの意見が聞けると嬉しいです!

はなさん

コメントありがとうございます!

旦那様のお小遣い作戦成功しましたか♪やりましたね(o^^o)v

はなさんの悩みが減って良かったです。

うちも旦那も自分で管理だけでなく投資&妻へのプレゼント代積立までしてくれたら言うことなしですー!

贅沢ですかねー!?笑

インフレ対策ですが、

金利の長期固定商品(学資保険なども)は全てインフレリスクがあります。

長期固定しなければ良いのではないでしょうかー!?

ここ数年で一番儲かったのが銀行預金だそうです。

普段は0.02%ほどの金利でもボーナス時期はキャンペーンで定期預金が0.3%ほどまで上がります。

ボーナス時期に合わせた短期の定期預金であれば

インフレリスクに対応できます。

投資はインフレリスク対策になる代わりに、損するリスク、手数料の支払いがあります。

投資関係は買い時、売り時もありますから今後も勉強必須ですが、宝くじやギャンブルより賢い使い方かと思います!損しても惜しくないお金ならどんどん勝負していくといいと思います。

投資やってみたいですが、私もこわいですー!

預金封鎖については、今後の動向を見るしかないですねー。

現在はマイナンバーと銀行口座は関係ないです。

平成30年から任意で銀行口座との紐付けを呼びかけるスケジュールですので、今日明日没収ということはないですね。

タンス預金できるほどの財産ならば預金封鎖は心配ない可能性も高い気がします。(あくまで勝手な予想。)

今後もチェックですね!

私も勉強したら記事にしてみますね。

良いコメントありがとうございますー!!

hana

ありがとうございます(*^▽^*)

一応hanaさんのおっしゃるとおりに学資保険の契約はせずに、金利も0.3%ほどのものに預けています☆

それでも100万円が実質70、80万円くらいの価値になったら太刀打ちできるかわかりません\(>_<)/

インフレとともに定期預金の金利もウンっと上がればよいのですが・・・泣

上がったら大丈夫そうですね!!☆

お忙しいなか早速のお返事ありがとうございました(*^O^*)

またよろしくお願い致します(*^▽^*)