特別口座の作り高についてご質問頂きました♡

hanaさん、初めまして。

インスタグラムでたまたまhanaさんのページにたどり着き、私もこんな家計管理をしたいと思い毎日ブログにお邪魔して勉強させて頂いています(*^^*)我が家も夫が低収入(入社5年経っても新卒の頃から全くお給料上がらず)のため、それだけでは生活できず、私も仕事に出ています。目まぐるしく時間が過ぎていく毎日で、それでも家計を何とかしなきゃと思っているのに上手くいかず…家計簿はただ買った物を書くだけ、見直したりもせず書いた物を次に生かすわけでもなく、そんな状態なので当然ですが、書いても書いても一向にお金は貯まらず…そんな毎日に正直、嫌気がさしていました(>_<) でもhanaさんのブログに出逢って、家計管理や考え方、夢の大切さ、どの記事を読んでも本当にその通りだなぁと身に染みて感じています。私もそんな風に前向きな家計管理がしたいと思っています。

もうすぐ新年ということで気持ちを新たに頑張ってみよう!と思い、早速hanaさんが紹介されていた袋分け用のシールポケットを購入♪♪夫婦2人のお給料を予算分けしてみました。自他ともに認める飽き性な私ですが、続けていけるか楽しみです(^^)/

そこで一つ教えて頂きたいのですが、hanaさんは家計管理の際、通帳を何冊お使いになっていますか?また、どのように使い分けをされていますか?

というのも、我が家では今、引き落としの都合などがあり夫名義2冊、私名義2冊の計4冊を使っています。今後さらに「貯める」用の通帳や「特別口座」用の通帳も作るとなるとかなり多くなるので少しでもシンプルに管理したいなぁと思っているところです。日本語が下手で分かりにくかったら申し訳ありませんm(__)m差支えない範囲で教えて頂けると嬉しいです♪hanaさんの発信される情報、今後ともぜひ参考にさせて頂きます(*^^*)

わぁ、インスタからようこそ(o^^o)出会いに感謝ですー!袋わけ早速されたのですね、即行動すごいです!

家計簿の件、とってもよく分かります。書くだけでいっぱいいっぱいになっちゃいますよね。支払方法の多様化(各種クレジットカード・電子マネー・商品券・プリペイド・コンビニ払い・着払い・分割払い・リボ払い・継続課金制など+各種手数料)に加えて、使用日と支払日のズレ、ポイント・割引クーポン・会員・DM特典などの損得、各サイトごとのパスワードやIDの管理など把握しきれませんし、お金に関する情報の氾濫中!従来の家計簿の方法ではいつ・どの項目に計上するのか分からなくなって当たり前です!

多様化で便利になったような気がしますが、一方で家計の情報が煩雑になってぼやけてうやむやになって喜ぶのはだれでしょう。。。

だから私は情報に重要度をつけることをしました。現金の流れを軸にして、楽しみ程度にお得サービスを利用するです♪ポイントのために買い物しないし、クーポンを集める事もしません。予算内なら何を買ってもいい。損得じゃなくて、買ったものを後から反省じゃなくて、たった今している、お金をモノ・サービスの交換を楽しむというイメージです♡

毎月今ある現金を数え、支払う予定のあるもの・支払いたいもの(夢も含め)はもう払ったこととして貯金にカウントしない戦法で管理してます。

夢は寝てみるものでもなくて、人生の目的みたいな壮大なものでなくて、未来に起こってない自分がやりたいこと全部です♪

銀行口座の使い分け方法

我が家は夫給与口座・妻ネット収入口座、ゆうちょ口座×2は基本的な口座として持っています♡ゆうちょ銀行は全国どこにでもATMがあり、手数料も安いのでありがたいですよね~。

それに加え、銀行のボーナス時期に開催される定期預金の金利アップキャンペーンで金利が高く設定されている、オリックス銀行・住信SBI銀行・新生銀行があり、この中で1番金利が高い銀行口座に半年ごとに預け替えしています。投資商品(リスク)を楽しむ心の余裕はないので現在はやっていません。

銀行口座は結構持っていますよ(^皿^)オリックス銀行はカードも通帳もATMもないためかなり特殊な銀行(他のネットバンクから振込!)ですが、金利が年間を通して高めです。

ズボラ主婦流家計管理はいくつ銀行口座を持っていてもOKです♪

特別口座の作り方

私の家計管理方法は毎月1日に持っている全口座残高を足すだけです。だから新たに口座を作る必要はないです。

4つの口座の残高を全部足したものを毎月1日に記録してください♡

「先月1日の預金残高合計」-「今月1日の預金残高合計」で先月いくら貯金できたのか1円単位まで正確にわかります♪家計簿が要らないのはこのためです。※袋わけで支出を制限+積立しているので確実に貯まることは間違いなし♡

収入ー支出を見るのではなく、銀行口座の預金残高をみることで、詐欺や自分でも忘れていた引き落としにいち早く気がつくことができます。

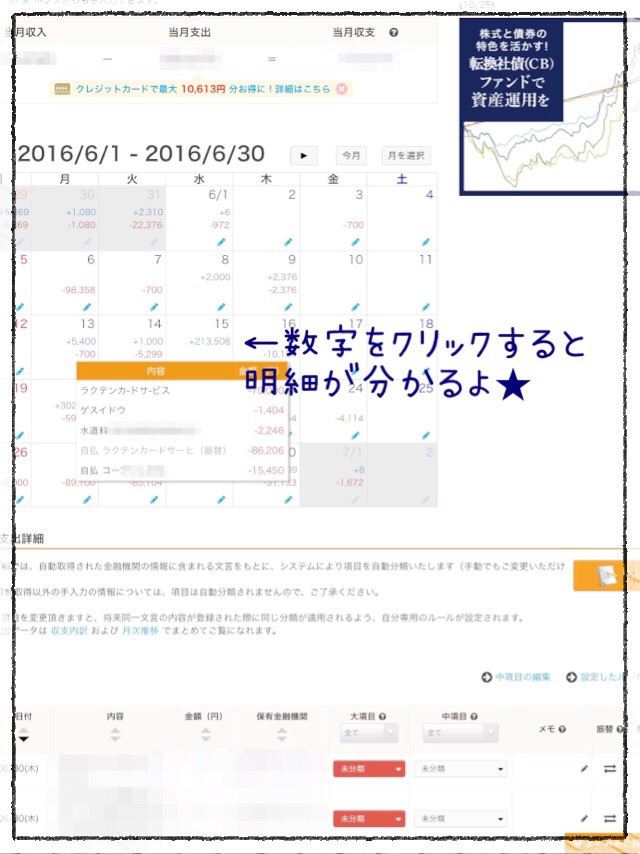

マネーフォワードという無料家計簿アプリに銀行口座を登録しておけば、自動で銀行口座の残高を取得してもらえ、いついくら度の口座で引き落としがあったか記帳しなくても確認することができますのでおすすめです(o^^o)

家計簿の目的が書く楽しみではなく、お金の流れの把握だとすれば、毎日各必要はないんです~!

特別口座は毎月1日に貯金額にカウントしない口座です。もし、4つの銀行口座の中で役割がない稼働していない口座があれば、その口座を特別口座(へそくり口座)として、貯金額に加えなければOKです。

新たに作りたい場合は多くのコンビニATM手数料が無料の新生銀行が今イチオシです。

もう使うことが決まっているお金を貯金額と一緒にしておくと、頑張って節約しているのに年払いや税金などでいっきにお金が減った時残念感が出てしまうんですよ~(私の場合特に)お金の動きに一喜一憂して、心が振り回されすぎちゃいます・・・。

お金が飛んでく、取られた、なんなら税金のために生きているんじゃないかとまで思っちゃうことも。

でも、本当は税金は手にしたお金以上に支払う必要がないもの。必要経費としてさっさと払っちゃえばいいんですよ~♪

必要なもの・支払うべきものの積み立てをしておけば、あとは自由に使っていい。自分の未来のために貯金してもいいし、今を楽しむために使ってもいい。

家計管理は不安の為にやらなければいけないものではなく、貯めるのも使うのもバランスよく自分を楽しませるためにするといいよ!と私はこのブログを通して伝えられたらいいなぁ(^^)と感じてます。

老後に1000万円と言われていますが、自給自足や倹約の知識をつけたり、今からコツコツお買いものや料理の知恵を身に着けていくことで大きく減らせる可能性大だと思い、勉強中です!

転職もいつでも出来るように、色んな分野の興味を広げていきたいな~と思ってますよ♪

気付き

今日の特売より、10年先身につく学びをコツコツと♡

家計管理は、今と未来により多くの楽しみを味わうためにやろう(o^^o)

私で良ければご質問・ご相談をお気軽にどうぞー!

コメント