サラリーマンで副業されているご主人がおられる、まなべさんよりご質問頂きました!

ご主人に退職金がないので、小規模企業共済が気になっているそうです。

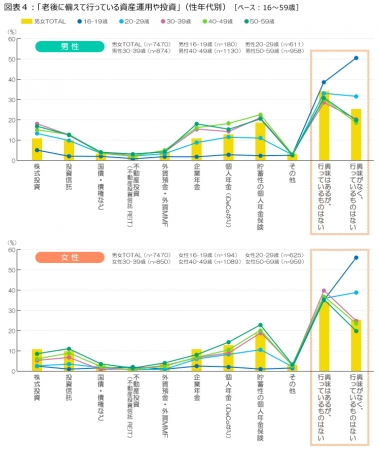

「老後に備えて行なっている資産運用や投資」というアンケート調査(2018年3月1万人)を見てみると、老後対策している人としていない人の差が大きく現れています。

画像出典: 株式会社インテージホールディングス

老後については、興味はあるけど・・・何したらいいの!?という状況の人が多いようです。きっと教育費や住宅ローンで老後どころじゃないという方もおられますよね。

我が家も家計の余裕はないのですが、私が個人事業主なので節税対策や、退職金や厚生年金がない分の老後の対策として小規模企業共済を利用しています。

結論から言うと、「副業サラリーマン」の小規模企業共済加入はかなり狭い条件ではOK、基本的にNGです。

hanaさんの袋分け家計簿を勉強し始めてから、同じシールファイルを購入し、もう2年近くお世話になってます(*´∀`)自分なりの袋分け積立が増え、家計管理含め趣味にさえなっています笑今回初めて質問させて頂きます(*>_<*)ノ小規模企業共済についてです。私の主人は、会社員かつ、副業で個人事業主をしております。

その場合小規模企業共済をした方がいいでしょうか?恥ずかしながら小規模企業共済についてあまりよくわかっておらず、

- 副業で個人事業主という形でも入れるのか

- また会社員もしていますが退職金は見込めないため検討し始めましたが、務めている会社の規模がそこまで小さくないと結局控除にならないのか

今いちわからず、聞ける人もいないため相談させていただきましたm(__)m

さらにネットで調べたところ、20年は掛けないと元割れすることが多いとのことでしたが、主人は今年37になるのでそれまで掛けれるか笑、かといって少額すぎたら掛ける意味があるのかもわからずにいます(_ _;)

一応民間の保険で二人共個人年金には加入しております。

以前hanaさんの公開されているシートに、小規模共済のような字があった記憶があり、アドバイス頂ければありがたいです。

お忙しい中見当違いの質問でしたら申し訳ありません(TT)

よろしくお願い致します。

ご質問ありがとうございます!

袋わけ楽しいですよね~♪

低年収の時、家計簿は苦痛でしたが袋わけは大好きでした。

先日ロケットニュース24で人間はお金を数えると心と体の痛みが軽くなるという研究結果があるという記事を見て、「研究通りだわ~!」と笑ってしまいました(o^^o)

お金を数えると人は楽しくなり、さらに心と体に鎮痛作用をもたらすことが明らかになったのだ。この研究は中国版イグノーベル賞を受賞。ジョークのようにとらえられているが国際学術誌にも掲載された大真面目な研究結果だったのである。

みんなお金数えよう(笑)

それでは本題に移りますね!

【副業で個人事業主】小規模企業共済の加入資格はある?

私も悩みに悩んで、昨年2017年12月に小規模企業共済に前納で加入しました。

小規模企業共済ですが、20年以上掛けないと元本割れすると書いてありますが、20年に満たなくても「事業を廃止した場合(個人事業主なら廃業届を提出)」は退職金として全額受け取ることができます。

廃業すれば100%戻ってくるので、小規模企業共済は実質元本割れの心配はないと考えています(o^^o)

現役中は大幅に節税できますし、掛けたお金は1%で運用されるため銀行より多いですし、受け取る時も退職金控除や公的年金控除が適用されるため加入しました。

今のところ似たような商品はありません。

会社にお勤めの場合は以下の2点を注意する必要がありそうです。

- 加入資格があるのか

- 副業禁止の会社の場合バレる可能性が高い

1・会社務めと副業(個人事業主)の場合、小規模企業共済の加入資格はある?

公式サイトを見たところ、従業員20人以上の会社ならNG、会社の役員でなければNG、開業届を出していない副業(雑所得)はNG。(建築、製造、運輸、サービス(宿泊・娯楽)、不動産、農業は従業員数5人以下)

そのほかにも下記の「兼業している給与所得者」の部分も当てはまりそうです。

加入資格がない例

- アパート経営等の事業を兼業している給与所得者(法人または個人事業主と常時雇用関係にある方)

実際に加入できなかったケースも発見しました。

従業員の資格で契約はできません

仮に加入出来ても会社にバレる可能性

小規模企業共済は掛金が大きければ、大幅に節税できるので、住民税が安すぎて会社から聞かれる可能性が高いです。

会社にバレたくない方は確定申告の時に住民税を自分で納めるにチェックをしておくことが重要のようです。

まとめ

小規模企業共済は「小規模」な「経営者・事業者」のための退職金制度なので、副業サラリーマンは基本的に小規模企業共済の加入資格がない。

無理やり加入しても、契約なので、条件と違う契約は無効になるリスクがありますよね。

問い合わせで確認が1番確実でノーリスク…です★

下記の場合は、節税しながら貯金を増やすとても賢い働き方だと思います!

- サラリーマンで安定した収入

- 副業もしくはパートナーがフリーランスで生活費の一部を経費計上、経費や控除を活用

しっかりされた旦那様だと思いますので、節税・年金・退職金関係はバッチリなのではないでしょうか♪

家計に余裕があり、他にも今から退職金や年金のためにやっておくならiDeCo(個人型確定拠出年金)ですかね~(o^^o)

こちらも合わせてどうぞiDeCo(個人型確定拠出年金イデコ)の手数料一覧とメリットデメリット

これこそ、元本割れになるかもしれませんが…!

コメント