hanaさんなら、我が家の状況で見直しできるところ他にありますでしょうか?

という家計相談をいただきましたので、お答えさせていただきました。

【家計相談】どこからどう見直したら良い?

収入・家族構成

- 4歳、1歳の男の子2人、専業主婦、夫の4人家族

- 夫より給料の中から27万円を毎月手渡し

やりくり費が27万円ですか!?うらやましい♡

こどもが小さいうちだけの費用もたくさんあるので、家計管理方法に悩みますよね。何かお役に立てれば嬉しいです。

現状の問題点

現在、商品券で端数が出た場合に支払う現金少しを支払えるくらいのやりくり費しか、予算が組めず、当月クレジットカードで支払う分を現金でよけておく分がまだ作れません。

なるほど~!詳しくみてみましょう

質問者さんやりくりぶん

やりくり費の内訳を教えて頂きました。

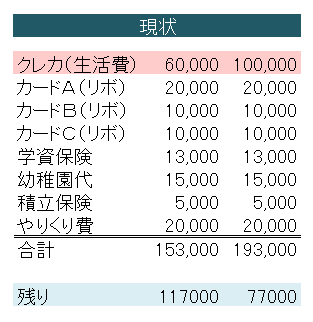

- クレジットカード(食費、日用品、税金等→カード3枚あり税金支払いが6-10万程度

- リボ分支払いがあり、3枚で4万円ほど?カード支払い総額で20万円前後。

(カードA/リボ残50万 毎月2万)

(カードリボ残B/C残10万毎月1万) - 学資保険13000

- 幼稚園代15000

- 積立保険5000

- 残りで食費分に予算立てて買えるように20000円ほど商品券を買ってきて、やりくり

税金って高いですよね…。分かりやすいようにやりくり費を表にしてみました

▼クレカで支払っている生活費が6万円バージョンと10万円バージョン

毎月27万円ご主人から頂いているのでしたら、7万7千~11万7千余ることになると思うのですが、何費がいくら足りませんか?

もしよければ予算立てシート見せて頂ければ、いくら足りないのか分かるので教えてください♪

質問者さんが家計で見直ししたこと

今月よりクレジットカードを使用する分の予算は決めて使うように見直しました。

今年から積立もできる部分からしていき、クレジットカードも金額少ない固定費以外から、現金やりくり出来る分の使用していけるようにしていけるよう目指して、今月から出来る項目は積立を始めてみています。

予算を決めて使う、大事ですね!

全く予算を意識していなかった場合、予算を設けて意識して使うだけでも大きな節約効果が出てくると思います!

出来る時にできるだけ積み立てもバッチリですね。

ご主人管理ぶんの内訳

夫の口座から支払っているのは

- 家賃135,000

- 光熱費 15000円

- 国民年金 17000円

- 通信費(スマホ、インターネット代)30,000円

- 生協代 20000円

- ジム代 6500円

- 共済代 6000円

- 家族で外出したとき外食費などは大概夫会計

夫は交際費の経費が結構かかっており、夫の方の貯蓄はないと思います。

↑私が把握している感じで、おおよそこのような感じなのですが、夫が自営業なのもあって、税金、健康保険料の支払い負担が多いです。

ご主人の収入が多いので、家計の見直し甲斐があるのではないでしょうか♡

節約=切り詰めたり我慢することではないことが分れば、前向きに進める事ができますよ!

今の気持ち

出産を機に赤字家計をなんとかしていきたくて、家計簿をつけはじめ自分が支払いしている分は、細かくつけてみたりもしましたが、第二子出産後は、家計簿つけの時間もとれなくなりhanaさんの袋わけに出会いました。

家計簿の時間が取れない…ものすごくよく分かります!

昨年、銀行から借り入れをして引っ越しをしたのもあり、児童手当から毎月の返済をしています。

そしてカードリボを仕方なく利用していた分があって、毎月返済があるので、学資保険や積立保険もはじめるのもどうかと思ったのですが、引き落としがかからないと積立も貯金も出来ずで、不安に思い返済しながらの家計やりくりしている現在です。

hanaさんなら、我が家の状況で見直しできるところ他にありますでしょうか?

リボを使っちゃったのは無かったことにはできません…。できるだけ早く返済できるようにするだけです♪

家計改善アドバイス

家計の見直しへの行動をされているので、しっかり家計改善への1歩を進んでいますよ。

慌てず1つずつ解決していきましょう♪

以下の3ステップを試してみてください。

ステップ1・家計の全体把握(予算立てシートを書いてみよう)

メールに書いていただいた内訳を合計すると、多い方で193,000円。

27万円ー193,000円=7万7千円余るはずですが、その振り分けはどうなっていますか?

何にいくら使えるのかを可視化するために、予算立てシートを書いてみてください。※ご自身が管理している分だけで良いです!

参考

- 予算立てシート:印刷して使える!A4手書き家計簿表テンプレート無料配布一覧★

- 家計管理概要:hanaの袋分け家計簿やり方マニュアル記事一覧

ステップ2・改善して効果が高そうな項目を1つ選ぶ

私が見た限り、以下の項目は改善の余地ありです♪

食費・日用品関連

食費・日用品関係は、クレカ払い・商品券・ご主人のコープなどバラバラになっている状態です。

一度「1週間」でいくら使っているのかチェックしてみてください。

1週間にだいたい20000円くらい使っているな~など、目安が掴めてくると、基本はクレカ払いで15000円、現金で予備5000円など現実的で実用的な予算が組めるようになります。

食費や日用品は、使おうと思えばいくらでも使えます。

変動するものだから分らない…としないで、1カ月だいたいこれくらい使っても家計的には問題なしという予算を作っておくと、毎日の1円~100円単位のやりくりに振り回されなくなります。

リボ払い

リボ払いは金利が高いので、借りた金額以上にお金を払わなければなりません…。先取り貯金の半分は返済を加速するなど早めに返す努力を。

浮いた利息分、貯金が増えます。

通信費

ご主人の負担ぶんですが、スマホ、インターネット代30,000円はまだまだ見直しの余地ありです!

テーマ(項目)を1つに絞って、1カ月情報収集してみましょう!

1カ月1テーマ、1年続ければ12項目の知識が深まります。

毎月テーマを変えるというルールなら、今月どれにしようか深く考える必要はありません。今1番調べてみようかなと思えるものでOKです。

自分の頭で家計について考える習慣をつけることで、カモにされたり詐欺に合う確率も減っていくと感じています。

ステップ3・1カ月1テーマでゆっくり家計の見直しを繰り返す

今慌てて家計を見直しても、なかなか魔法のように良くなりません。

- 積み立ての効果

- 固定費(契約)見直しの効果

- 袋分けの効果

など今家計のためにやっていることは、その場で効果があるのではなく、1カ月以上先に効果が出てきます。

家計管理は長期戦・継続ありきなので、慌てたり無理してストレスを溜めないことです♪(焦ったり不安な気持ちはとてもよく分かりますが、目の前の事を1つ1つ解決するしかありません)

知識が増えれば増えるほど、家計のムダが一瞬で分かるようになりますし、日々の買い物にも迷いが無くなります♡

何をするにも最初は大変で、面倒です。

でも、お金って一生関わりのあるものなので、1度知識を身につければ一生もののスキルですよ~!

分らない事があればまた何でもメッセージくださいね。

コメント