私立高校入学までにあと100万円貯めてあげたい!という3人ママさんのご質問にお答えしました。

3年で100万円貯める技術♪

貯金や節約について検索していたら、hanaさんのブログにたどり着き、それから毎日読ませていただいています。

家計簿が苦手で、でもお金は気づいたらどんどんなくなる一方。節約貯金=地道に家計簿しかないと思っていた私にとって、hanaさんの簡単袋分け術は、まさに目からウロコでした。

早速、シールファイルを購入し予算立て、袋分け項目を洗い出し、マネーフォワードの登録などなど、実践中です。

私には、中学1年、小学4年、小学3年の子供がいます。子供名義の口座にそれぞれ50万ずつ入れてあります。学資保険も入っており、満18才で100万ずつ下りてきます。

一番上の子は私立高校を予定しており、入学まであと3年しかありませんが、あと100万は必要かな?と思っています。もっといるかな、、わかりませんがとりあえず。。

が、3年間で100万貯金ということは、1年間で約33万積立てるので、毎月約28000円積立が必要。。

この時点で、予算オーバーとなってしまい、行き詰まってしまいました。

他の袋分け積立額をぐっと減らせばいいのですが、どの項目も減らすと不安になり。。

こういう場合、どうしたらいいでしょうか?

メッセージありがとうございます(o^^o)毎日家計簿を書いて集計しなくても、最初に予算で金額を決めてそこからいくら過不足があったか月1回数えるのも結果は同じですよ~ということを伝えられて嬉しいです♡

早速ご質問にお答えしますね!

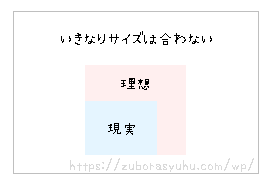

まず、いきなり高い理想と現実を合わせてショックを受けないということです☆徐々に戦略的に理想を近づけていけばいいのです♪

今、理想と現実のサイズが合わずに不安という、下の図のような状態です。

今の時点で達成できるかできないかではなく、理想と現実を明らかにすることが大切です。現実を進んでいくと理想の形は変わっていくので、28000円という数字に固執しないことですー!

いきなり高い理想と現実を無理やり合わせないで欲しい理由は3つあります。

- 月28000円積立ると決めて、他の項目を削ったとしても、1度積立失敗すると次の月に取り戻すことが難しい金額だから(ハードルが高いと達成も難しくやる気をなくす)

- 数字ばかり追うと大切な事を見失いがちだから(家族の気持ちや今を楽しむことが見えなくなる)

- 「あなたのため」はいつしか愛情から凶器に変わりやすいから(目標が目的になってしまう)

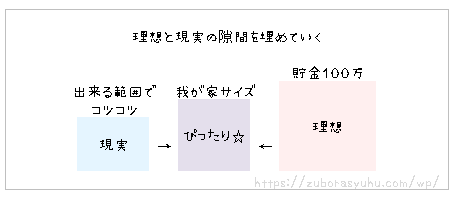

でも、あきらめる必要はありません!理想と現実が決まれば、あとはちょうどいいサイズを見つけるだけなのです。

具体的に説明しますね。

1・理想のハードルを下げる

3年100万円で今予算オーバーしているということは、いきなり高いハードルを飛ぼうとしている状態です。最初は何でも初級コースから始めますよね(o^^o)自分でもできそうな目標から始め、積立の感覚を掴んで自信をつけてから、上のハードルの高さをあげていくとストレスなくすすめます♪

例えばお年玉・誕生日祝い・入学祝・ボーナスから娘さんの入学金積立に回すことはできますか?

仮に年5万円捻出できそうでしたら、(3年で15万円)→100万円ー15万円=85万円に家計からの目標積立額がさがります。

85万円÷3年で、23500円/月に下がります。

また、入学費用を調べて本当に100万円必要か?や、入学準備品で安く調達できそうなことはありませんか?もう学校が決まっているのでしたら、直接学校に聞いてみるといいと思います☆

こんな感じで、100万円のハードルをどんどん減らしていきます。

2・現実を理想に近づける

理想のハードルを下げたら、今度は理想を現実に近づける作業をします。

- 予算立てをして、無理なく積み立てられる金額を出し、まずはこの金額をコンスタントに貯められるように努力します♪

- やりくり成功したお金は、入学金積立に加算

- 開けられないタイプの貯金箱を用意し、家族に小銭貯金をお願いする(3年あれば小銭貯金でも結構貯まると思います!スケルトンタイプのものだと貯まっていく喜び倍増です☆)

- 1年目の実績を見て、2年目3年目の方向性を決めていきます

まとめ

- 理想と現実は今すぐ合わなくてOK☆距離を近づけて、ちょうどいい形を見つけよう!

- [理想→現実へ近づける]本当に100万円必要か調査、目標をお祝い・ボーナスなど現実的に下げられないか考える

- [現実→理想へ近づける]今いくらなら積立できるかチェックし確実に貯金する、小銭貯金で家族を巻き込む、固定費見直し等の節約を意識しやりくり成功した分はさらに貯金♪

- 毎月貯金の推移を記録し、積立状況をチェック♪

ご参考になれば嬉しいです☆

コメント

hanaさん、こんにちは。

hanaさんの本を読み終えました。

hanaさんの思いやりのある考え方や優しさが伝わる内容で、とても感動しました。

貯金簿etc……はもっとじっくり読んでキチンと理解し、考えてから実施したいので新年からスタートしようと考えています。

なのでまずは、やりくり費を1日スタートにして、週予算を組みたいと考えています。(我が家の給料日は10日です)

ここで素朴な質問なんですが、12月10日に入ったお給料で、1月のやりくりをスタートということになると思うのですが、年間の収入には今年と来年、どちらに含まれるのでしょうか?

また、hanaさんが1日スタートを推奨されてる理由はとても分かるのですが、もし給料日スタートにすると、他にどのようなデメリットとがあるのでしょうか?

まだ、一度しか読んでいないので、これからもっとじっくり読んで、私もhanaさんのようにやりくり上手になれるよう、頑張りますっ!!

お忙しいとは思いますが、ご回答よろしくお願い致します。

りんりんさん♡

コメントありがとうございます!(o^^o)

記事で詳しく説明させてください〜♪

hana

りんりんさん

コメント・書籍の購入まことにありがとうございます♡

とっても重要な部分だと思うので記事にしました(o^^o)

説明下手ですみません~!

ご参考になれば幸いです♪

袋わけ家計簿のご質問の回答♪

hana