家計簿初心者さんが挫折しないために、私が伝えたいことをまとめました♡

無知な人ほど自分を過大評価する脳の仕組みを知っておく

コーネル大学の心理学者、ダニングさんとクルーガーさんが発表したもので、ダンニング・クルーガー効果というものがあります。(名前そのまま!笑)

ダニング=クルーガー効果(英: Dunning–Kruger effect)とは、未熟あるいは能力の低い個人が、自らの容姿や発言・行動などを実際よりも高く評価してしまう認知バイアス。自己の「愚かしさ」を認識することのメタ認知(公正かつ冷静な振り返り)ができないことによって生じる

ウィキペディア

無知な人ほど、自分の無知を認識できず、自分を過大評価してしまうという脳の癖です。

家計管理で苦しい思いをする原因NO1は、予算が厳しすぎるということ。頑張ればできる!と最初からキツキツな予算を組んでしまうことです。

自分を過大評価して、最初からうまくいくと思っているため、貯金はきちんと貯まっていても、予算を1項目オーバーしただけで落ち込んでしまいます。私家計管理苦手だ~出来る気がしないとまで思ってしまうかもしれません。

最初に過大評価していまいがちな脳の仕組みをしっておくことは本当に大切ですよね。予算は最初からうまくいくと思わないこと、最初から綿密に予算を立てるのではなく、予算を立てながら、家計管理もすすめるんです(o^^o)同時進行です!トライ&エラーです♡

ザックリ予算を立ててみて、日々生活しながら、その都度調整していきましょう★

どんぶり勘定は悪い事ではない

どんぶり勘定やめたい・・・と思う人も多いかもしれませんが、どんぶり勘定=貯金ができないではありませんよ!

下記の本から引用します╭( ・ㅂ・)و ̑̑

酉の市で珍しい光景に出会いました。お金の入った、ザルが入った、ザルがぶら下がっているのです。これこそが、商売の原点。

かつてはどの店も、お金の入ったザルを見て儲けの具合を実感したものです。

売上があれば、ザルにお金が入る。お釣りを支払えば、ザルからお金を取る。

お金の重みによるザルの上下動で、今日は儲かった、昨日ほどではないなというのが一目瞭然。まさに、どんぶり勘定のルーツ。

p22 目線の置き方が悪いから儲からない

どんぶり勘定は、適当な人の事ではなく、商売人の知恵なのです♡

私も「どんぶり勘定はだめ」と勘違いしていたので驚きました。

お客さんが次々とくるお店では1回1回帳簿を書いていると、お客さんを待たせてしまう。(レジが出来る前)そこで大雑把でも確実に売り上げの増減が分かるように出来たのがどんぶり会計システムなのですね。

家計管理は何のためにやるか・・・確実に自分が望んだとおりの貯金ができているという実感のため。自分の暮らしを他人と比較して、支出を通して自分自身を評価して、最低限の暮らしをするためではないんですよね。

確かに貯金が貯まっていれば何を買っても問題無い。どんぶり勘定って深い〜。

経営管理者としては、決算書のすべてを知ろうとしても複雑ですし、無駄も多いので、ザクっとどんぶり勘定で、商売の原点=儲けを中心に決算書を抑える事が大事です。

p26

経営管理者=家計担当者(あなた)、決算書=家計簿、儲け=貯金で読んでみてください♡

家計管理は貯金を中心に家計簿は把握するべきなんです♡日々いくら使っているのか→集計→比較分析→調査→行動ではなくて、いくら貯まったのか→評価→行動です★真っ先に貯金額に目線を置くということです。

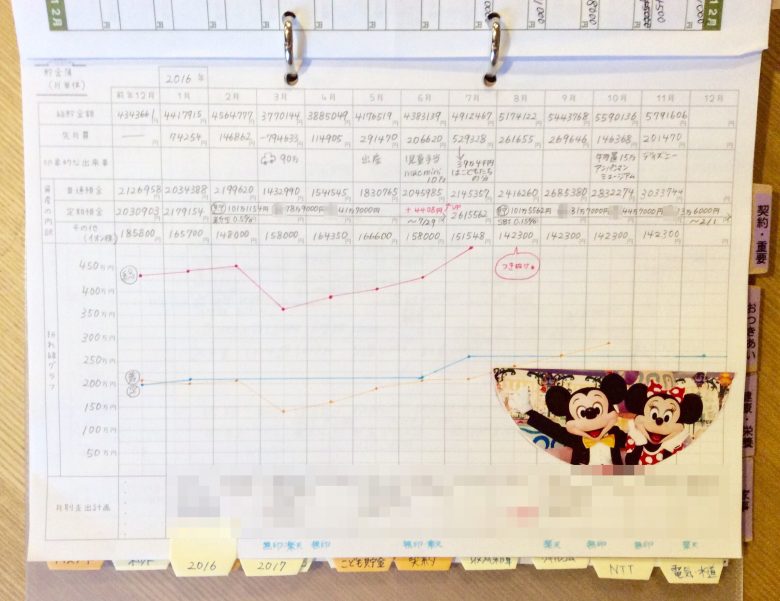

総貯蓄額と先月比(貯金できた金額)だけ年間1枚にまとめたhanaの貯金簿↓

参考記事 hanaの家計簿特集記事まとめ★

固定費は電気代(ガス代)と携帯代以外年間を通してそれほど増減しません。日々のやりくりはしっかりしていても、固定していない衝動的な部分でオーバーすることがほとんど。衝動的な部分も予算に組み込んじゃうことがおすすめです。

もうすでにあなたは投資している☆

どんぶり勘定の原理原則は、「利益【の】」回収、別の言い方をすれば、「投資したお金の回収」にあります。

当たり前のことですが、投資したお金は回収しなければ、お金は増えません。

商売人である経営者にとって必要なのは、在庫や工場や従業員に投資し、一度ばらまかれたお金を会社にとって利益となるようにマークアップを載せて取り戻すこと、そしてこれらを数字で実証する事です。

家計管理に当てはめて翻訳します(笑)

家計管理をする私たちに必要なのは、日々の生活で支払ったものや、お小遣いに貯金を投資し、1度バラバラになったお金を、家族にとってプラスになったのかどうか、基準(予算)を作り取り戻すこと。そしてこれらを数字(貯金額)で実証することです。

私は支払うものすべて投資だと考えています。電気代はスイッチ一つで明るくなる環境に投資、食費は健康への投資、美容院は外見への投資。

何に投資するかは、最初に袋わけで先に決めておく。何に投資したか分からず投資するってリスクがありすぎるので、これに私は投資する!と決めておくと後は投資成功しているか確認するだけです♡

袋わけしていると、お金は道具という意味がすごくよく分かります。賭けられるカード(給料)は人によって違う。でも支払先は自分が全部決められる。今が嫌なら投資先を変えればいい。カードが少なければ、吟味して賭けよう。たったそれだけなんですよ~(o^^o)

家計簿初心者さんに送る4つのメッセージまとめ

- 初めから予算をキツキツにしないこと

- どんぶり勘定は「貯金額」重視の商売人の知恵。貯金できない理由ではない★家計簿は細くつけてもざっくりつけても赤字は赤字。

- 投資・お金交換して支払いしているという意識を持ってお買いものする。投資するカードの量(給料)はみんな違うけど、どこへ投資するかは選べる。

- 安定した家計管理は会社経営に学ぶ♡

コメント

まず、リボ払いから片付けていこうと思います。

さっこさん

コメントありがとうございます!

袋分け家計簿の調子はどうですか?

あわてず、1つずつですね(o^^o)

hana