保険の無料相談って良い口コミの悪い評判両方あってどれが本当なのかな、と思いませんか?

今回利用した保険のビュッフェの評判の悪い意見で多いのが「プレゼントがもらえなかった」ということ。

普通の節約主婦の私自身が実際に提案された保険商品や会話まで記事にしました。

無料相談後のプレゼント特典がもらえない理由とは?

私は商品券5000円プレゼントの時に保険のビュッフェを利用しました。

ただ、この「商品券のプレゼント」は換金性の高い商品のため、金融庁から指摘を受けて終了しました。

5000円の商品券のことについて掲載されている記事はすべて古いものですので注意してください。

金融庁の指示なので、今後も商品券のプレゼントは行われません。

参考 換金性の高い金券類等を用いた販促活動を自粛します/保険のビュッフェ公式サイト

保険のビュッフェではありませんが、同様にFPさんに保険の相談をするだけで、豪華プレゼントがもらえる「保険のニュース」がおすすめです!

キャンペーンバナー以外から申し込んだ場合もプレゼントはもらえません。

下記のバナーはプレゼント対象バナーです

| ↑無料の保険相談で豪華特典プレゼント!! 【保険ニュース】 |

- 子どものための学資保険

- 就業不能のときの収入保障保険

- 保険で貯蓄資産運用

- 損金で落とせる保険

など分かりにくい「生命・医療保険全般」について、マンツーマンで親身で誠実・フェアなFP(ファイナンシャルプランナー)に無料で相談できます。

保険相談は何度しても無料です。

また、「契約」でははく「相談」がプレゼントの条件なので、契約しなくてもしっかりプレゼントがもらえますよ♡

プレゼントは、FPさんが持ってきてくれるのではなく、無料相談後1~2週間で届くアンケートでプレゼントを1つ選ぶと後日送られてきます。

保険のビュッフェの無料保険相談がおすすめの理由と具体的な流れ

他の保険相談とどんな点が違うのかをご説明します♪

保険契約の見直しってとっても大変ですよね。

見直したいけど、やり方が分からない、面倒、家計について恥ずかしくて話したくないという方が多いのではないでしょうか?

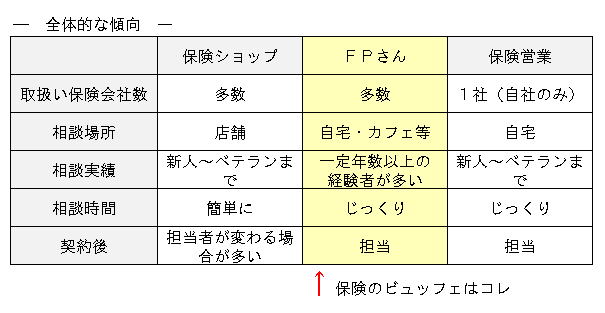

保険について相談出来る方法は大きく、保険ショップ(ショッピングセンターによくあるもの)・FPさんの訪問相談・各保険会社の営業担当者の3種類あります。

それぞれの特徴は下記の図でご覧ください。

色んな保険会社のそのまた色んな保険商品の内容を熟知しているFPさんの相談が一番良いと思い、予約してみました。

| 保険のビュッフェ会社概要 | |

|---|---|

| 会社名 | 保険のビュッフェ株式会社 |

| 創業 | 平成17年1月 |

| 所在地 | 〒160-0022 東京都新宿区新宿4−1−6 JR新宿ミライナタワー11階 |

| 保険相談に乗ってくれるFPさん | 一定年数を超えた経験者のみ 平均経験年数8.3年、平均相談件数1,253件 |

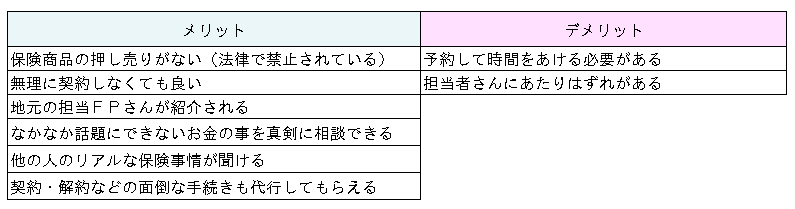

保険のビュッフェ(FP訪問相談)メリット・デメリット

どんなサービスにもメリットデメリットがあります。

保険のビュッフェさんを利用するにあたりメリットデメリットをまとめました。

当日来てくださるFPさんが良い方だったら、デメリットになるものは、ほぼないと思いました。

・・・と言っても不安ですよね。実際の体験談をお話しします!

保険のビュッフェ口コミまとめ

実際に利用した感想を一言でまとめてみました

- 時間:予約はネットで5分。保険相談時間は1時間30分程度

- お金:無料。(今ならもれなくプレゼント有)

- 努力:なし(聞きたいことを考えておくと良い♪)

- 心理的負担:提案された保険は受けても受けなくてもあなたの自由。(しつこい勧誘は法律で禁止されている)

- 信用:すでに25万世帯が利用している。毎月約7000件の保険相談有。満足度93%。FPさんの経験実績は平均8.3年。

保険のビュッフェ体験談

相談場所は、自宅にも来て頂けるのですが、私は喫茶店を選びました。特定のお店を選ぶことはできません。

お店で自分が飲食した分は支払う必要がありますが、相談は無料ですよ♡

夫婦そろっていなくても大丈夫です。無理な勧誘があったら「夫にも相談してみます」と言えるので、私は1人で面談しました。(心配していた勧誘は一切ありませんでした)

面談は1時間30分程度で終わります。通常は、最初の面談で家計状況や将来のこと・保険についての相談をして、後日もう一度自分に合った保険を提案してもらうために面談します。

2回目の面談後は「保険の加入は強制ではないですからね!」「保険に入りたい場合や他のプランも見たい時はまた気軽にメールや電話くださいね」と全く押し売りはなく好感が持てました(o^^o)♡

2回目面談後も一切電話・メール・ハガキ等で勧誘はありませんでしたよー!

申し込みから面談までの流れ

保険のビュッフェ公式サイトのプレゼント対象バナーから必要事項を入力するだけです。

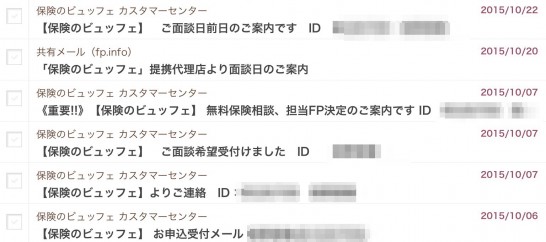

基本的に保険のビュッフェさんとのメールのやりとりのみで、面談前日に担当FPさんから確認とご挨拶の電話がありました(o^^o)

保険のビュッフェさんから全6通メールが来ました。

- 1通目(10月6日) 申し込み直後に申し込み確認メール

- 2通目(10月7日) 希望日変更のお願いメール

- 3通目(10月7日 希望日変更直後に確認メール

- 4通目(10月7日) 担当FP決定メール

- 5通目(10月20日) 面談決定事項を再度確認メール

- 6通目(10月22日) 面談日前日の案内メール

最初に希望した日が予約が取れず、希望日の変更がありましたが、専用フォームでクリック形式なので文章を考える必要はありません☆便利!

面談当日(話をした内容)

来られたのは30歳、FP会社勤続8年の男性。FP1級、社労士、保育士等数多くの資格を持つ資格マニアさんでした(o^^o)

関東から転勤されて、北陸3県を任されているトップだそうです!すごい方に出会いました。

一言にFPと言っても、級があり、3級は誰でも受かるけど、1級は相当難しいそうです。FPは国家資格です。

FPさんが言っていた言葉でその通りだな、と思ったのはどういう考えや価値観でどんな生活・家族構成でどんな夢や目標があるか意見を聞かずに、僕が勝手に保険の提案書を作っても意味がない。みんながこうだから、データがこうだからではなく、足りないと思う必要最低限だけ保険でカバーすることが大切!ということです。

ささっと話しただけでは、その人に合った保険は提案できません!万人に合う保険はありません。といっておられました。

こうやって、ゆっくりFPさんに相談して意見を聞く時間ってとても大切なんですね。

へぇーと思ったことを箇条書きします。

- FPに嘘や見栄は無意味。きちんと設計できないからやめてください。男性が特に見栄を張るひとが多い。

- 保険会社は掛け捨て保険しか大きく宣伝しない。支払いの理由が発生しなければ、保険料がそっくりそのまま会社の利益になるため。

- 雑誌やインターネットのランキング、CMなどの印象(アヒルさんが1位)で保険会社を選ぶ人が多い。上皮内新生物と診断されて出る一時金は100%でない会社が多い。ほとんど同じ保険料なのに、受け取る額が違う。何%かは契約書に小さく書いてあるだけで普通に調べても知りようがない。FP相談は大切。

- 上皮内新生物の一時金が100%出るのは東京海道日動あんしん生命。がんになってもならなくても支払った保険料が100%返ってくる新しいがん保険でどんどん売れている。ただしがんにならなかった場合70歳まで受け取れない。がん診断保険Rという保険。保険料は他のがん保険とあまり変わらないのに、掛け捨てではなく払ったお金が返ってくるのでがん保険の中ではとてもいい商品。70歳以降契約を継続する場合は掛け捨てになる。

- 北斗昌さんも上皮内新生物。乳がん・子宮がんなどはほとんど上皮内新生物。上皮内新生物は表面に留まるがんで生命の危険が少ないので保険金が下りても少ないことがある

- 医療保険は国の社会保険でカバーできない分を掛け捨て、一生涯保証、払込期間は少なく、保険料が変わらないもの、1円でも安く加入する。(掛け捨て保険は何もなければお金を捨てることになるため安く!)

- 収入保証保険は教育資金カバーのために利用すると良い。ひまわり生命を健康割引、だんだん支払い額が減るプランが良い。

- 貯蓄のための保険を分けて考える。銀行に預けるより断然お得(1.5~3%増えるらしい)

- 学資保険より、貯蓄性の高い生命保険を教育資金の貯金に使う人が多い

こんな感じの内容でした。

今はまだ若いので死亡より医療保険を重視、貯金用の保険も余裕があれば検討してみては?ということでした。

聞きたくない・わからない情報はシャトアウトせず、色んな意見を聞いて自分で選んでいけばいいんだなと思えたことがとても良かったです♡

面談2回目(保険の提案)

作ってきていただいた保険設計書の説明を40分くらいして頂いて終了。こちらも無料です。

次回のお約束もなく、気になったら連絡してくださいね!と押し売り感0でとても好感がもてました。

医療保険掛け捨てと、教育資金と老後資金の資産運用の設計書を作っていただきました。

米ドルでの資産運用は難しいので、FPさんと定期的にお会いして相談しながらすると良いですね。

話を聞く限り、株とかFX・ギャンブルよりよっぽどいい気がしました。続けられれば損しない&生命保険控除になる!だから続けられることが第一優先で考えるべきのようです。

保険相談の時にFPさんに聞いてみよう!

おすすめ質問リスト

- 現在加入している保険商品は良いものか

- (複数加入している場合)バランスはどうか?

- みんなはどんな保険に加入している?

- 保険の種類にはどんなものがある?

- 保険に入らなくていい人ってどんな人?

- FPさん自身はどんな保険に加入している?

- 保険にまつわるちょっとヤバい事例ある?

- ライフプランってどうやってつくるの?

- 普段どんなお金の相談が多い?

参考としてどんどん質問しよう♡

答えられないFPさんから契約する必要なし★

あなただけが損をしている保険に加入していませんか?

元銀行員の坂下仁さんの書籍「うめるだけ!お金の悩みが消えるノート」では下記のチェックリストに当てはまる方は今すぐファイナンシャルプランナーに相談して損しないようにしましょうと書かれています。

生命保険のムダが分かるチェックリスト

(分らない場合もチェックしてください)

- 漢字の社名の保険会社の生命保険に入っている

- 毎月の保険の掛け金が一家で1万6000円以上ある

- 平成6年以降に年金保険に入った

- 45歳以下なのに共済保険に入っている(子供保険を除く)

- 独身なのに死亡保障に入っている

- 学資保険に入っている

- 不労所得が月40万円以上あるのに死亡保障に加入

- 預貯金が8000万円以上なのに死亡保険に入っている

- 掛金総額÷保証額≧50%の終身保険に入っている

- 生命保険に損害特約、割増特約などをつけている

- 医療保険を3年以上見直ししていない

- 医療保険は60歳までに全額払い終える有期払い

- 妻の医療保険の金額は、夫の金額よりも低く設定している

- 医療保険の給付金額を日額5000円に設定している

- 医療保険の入院給付金をもらえる日数は60日型

チェックシートの15項目は、ムダな保険に入っている人の特徴です。

20~21ページ

引用先の書籍↓

1つでも当てはまる方は、キャンペーン対象バナーから今すぐ申込み↓

| ↑無料の保険相談で豪華特典プレゼント!! 【保険ニュース】 |

まとめ

- 必ず保険のビュッフェ公式サイトの「プレゼント」と書いてあるバナーページから予約

- 保険相談終了

- 相談内容を元に保険提案書を作ってくださるので、その説明を聞くためにもう一度会う

- 1回目保険相談終了後1ヶ月前後でプレゼントが届く♡

- その後勧誘・DM等はなし

という流れでした(o^^o)ご参考になれば幸いです。

時間がない、忙しいあなたも自宅や自宅近くの喫茶店で、FPさんの方から来てもらえるので大丈夫♪

↓

| ↑無料の保険相談で豪華特典プレゼント!! 【保険ニュース】 |

保険のビュッフェさん太っ腹ですよね~。キャンペーンが終了や改変する前に、ぜひあなたもどうぞ。

コメント

hanaさん、こんばんは!

実は今日、新聞社主催・保険のブッフェのマネー講座に行ってきました!

しかもリッチなホテルでのケーキブッフェつきO(≧▽≦)O ワーイ♪

子連れOKのキッズスペースあり(スタッフさんあり)、個別相談ありの無料!!

1000人くらいの応募から選ばれたとか、なんとか?

セミナーの内容は具体的な金額が出てきて、とてもわかりやすかったです(≧ω≦)b

子どもは幼稚園だったため、ひとりでの参加でしたが、保険の見直しで後日改めてご相談することになりました。

夫は「解約しなくていいんじゃない?」と申しておりますが、イヤイヤ私の保険料よりあなたの方が倍以上なんですけど~(-ε-)ブーブー

(本業に差支えが出てきている夫の)副業バイトやめるなら、なおさら見直したりする必要がありますよねぇ~? “(*`ε´*)ノ彡☆バンバン!!

とりあえず、私のは出産前でまだ仕事をしていたときに加入した保険なので、一度見直してみて、変更の必要がなければカード払いに変更しようかと思っております(可能であれば)。

できるところから、少しずつですね!

これから暑さが本格的になりますので、ご自愛くださいませ!

えるふぃんさん☆

こんにちは!hanaです(o^^o)

リッチなホテルでケーキブッフェ付き限定マネー講座とは!羨ましい〜♡

今やらなくても困らないことを、今やるって誰にでも出来ることじゃないです(๑˃̵ᴗ˂̵)و

しかも、教えてもらおう、全部任せようという受け身視点ではなく、えるふぃんさん自身に保険契約のプロセスや判断基準や決定権ができているところも素敵!

旦那様、幸せものだなぁとほっこりしちゃいました♡

えるふぃんさんも旦那様もご体調には気をつけて、お金について学ぶこと楽しんでいきましょうね!

私もやる気出ました♡いつもありがとうございます(๑˃̵ᴗ˂̵)و

hana

hana

hanaさんへ

こんばんは!

hanaさんからのお返事どうなったかなぁ〜と思ってきてみたら、引用されて新しい記事になってるじゃありませぬか! ( ゚д゚)

でもhanaさんが仰るような、大層なモンじゃないですよ〜。

夫は自分で保険相談して加入しているので、どうなってるのかサッパリなんですよ(>_<)

深夜バイトで本業に支障がきたしはじめているようなので、辞めようと思うという話になってまいりました。

保険の見直しが終わったら、iPhoneを格安SIMに移行する方法を本格的に調べようかと思っております!

また、予算立て表を新しいシートに更新したのですが、秋に自動車保険の年払いがあったことを思い出しましてσ(^_^;)

いま気づいてよかったなぁ〜と思っております!

それではまた、コメントさせていただきます〜\(^o^)/

えるふぃん

えるふぃんさん☆

こんにちは!hanaです(o^^o)

勝手に記事にしちゃってすみません〜!

とっても素敵だったので♡

プライベートなことも少しあるので、嫌だったら消しますので、言ってください〜!

この機会に旦那様の保険内容まで確認しちゃいたいですよね٩(๑•̀ω•́๑)۶

本業まで支障をきたすくらい頑張るなんてすごいですね。

私の旦那は今月有休消化して辞めるのですが、のほほんとしてます(´ェ`;)三(;´ェ`)私だけ焦ってます(笑)

格安sim乗り換え大変ですが一度下げればずっと節約できるので、ファイトですー!

私にわかることであればなんでも聞いてくださいね♡

予算表は一度書いておけばあとは修正や追加のみなので便利ですよね!なかなか一年を1日でもれなく書き出すのは難しいので、これもたまに気にかけておかないとですね〜╭( ・ㅂ・)و ̑̑

本当にえるふぃんさんのコメントには元気をもらいっぱなしです!

私も頑張るぞー!

コメントいつでも待ってまーす!

hana