新社会人おめでとうございます(o^^o)この記事では苦しい節約貯金生活を通して私が学んだ、「楽しくお金が貯まる方法」をお伝えしていきます!ぜひ試してみてください。

入社のタイミングはお金が貯まる仕組みをつくる絶好のチャンスです!自分が誰の為にどんなスキルを身につけ、どんな風に役に立つことができるのかと前向きで大きな視点で物事を考える事ができるからです。

苦しい・面倒な貯金を楽しくて仕方なくする方法とは

お金を貯める基礎はやっぱり家計簿

自分がどんなことにお金を使っているのか、家計簿をつけてみる習慣を先につけておけば、お金の流れが把握できるので計画も見直しもしやすくなります。

自分の身についているお買いものの傾向は、1度把握できれば一生ものです♡敵を知るにはまず自分を知ること。

最近は預金口座の入出金やクレジットカードの明細、ポイント残高を記録してくれる無料アプリがたくさんありますので、活用してみてください。

会社の貯蓄制度をチェック

財形貯蓄

先取り貯金の中で、財形貯蓄は超VIP。

給与からすでに財形貯蓄分が天引きされて振り込まれますので、知らない間に勝手に貯まります。

マイホーム購入用・老後資金用・一般的な貯金用の3種類の財形貯蓄がありますので、会社が導入しているか確認してください。

【他にもある!財形貯蓄のメリット】

- 住宅財形貯蓄と年金財形貯蓄は550万円まで非課税!(一般財形貯蓄は通常の預貯金と同じく利息に税金がかかります)

- 住宅財形貯蓄なら、マイホームを建てるときのお金が借りられる!1年以上財形貯蓄をしていて、残高が50万円以上ある人なら、残高の10倍(最高4000万円・住宅購入に必要なお金の80%)まで借りる事ができます。5年固定金利(5年ごとに見直し)です。

住宅財形貯蓄に貯めていても、他の目的で引き出すことが可能(ただし、目的外の引出は5年さかのぼって課税されます)ですので、将来マイホームの夢がある方は、とりあえず非課税になる住宅財形貯蓄がいいかもしれませんね。

半強制的にお金が貯まり、さらに引き出しにくいから確実にお金が増えるというのが財形貯蓄の最大のメリットです。

デメリットとしては、引き出す際に手続きが必要なため、そのための時間を割かなければいけないいうことです。財形貯蓄だけに頼って貯蓄を任せきりにしていると、使いたい時に不便な思いをすることもあります。

財形貯蓄は元本保証の積み立てでリスクが少ないため、最低減貯めたい分だけ利用するといいかもしれませんね。

参考財形貯蓄制度|貯蓄・融資のご案内|勤労者財産形成事業本部

401K(確定拠出年金)

私が以前勤めていた会社では強制的に加入させられました。

退職金代わりとして会社がかけてくれることが多いようです(退職時でなく60歳になってようやく受け取れます)。

60歳まで引き出せないお金なので、個人的にはやらなくて良いのならやらないほうが良いと思います。

個人型年金に加入できない方(加入資格がない方(注1))が、以下(1)~(6)の要件をすべて満たす場合

- 60歳未満であること

- 企業型年金の加入者ではないこと

- 確定拠出年金の障害給付金の受給権者ではないこと

- 最後に企業型年金又は個人型年金の加入者資格を喪失した日から2年以内であること

- 通算拠出期間が3年以下(注2)か、又は個人別管理資産額が50万円以下であること

- 企業型年金の加入者資格喪失時に脱退一時金を受給していないこと

(注1) 個人型年金の加入資格がない場合は、次のとおりです。

- 国民年金保険料の納付免除等の承認を受けている者

- 国民年金の第3号被保険者(国民年金の第2号被保険者の被扶養者)

- 国内非居住者(国民年金の第2号被保険者である者を除く)

- 企業年金(厚生年金基金、確定給付企業年金、石炭鉱業年金基金)制度の加入員または加入者・私立学校教職員共済の加入者

- 国家公務員共済組合又は、地方公務員等共済組合の組合員

(注2) 掛金を拠出しなかった期間は含みません。企業型年金や企業年金制度から個人型年金へ年金資産を移換している場合、それらの加入期間も含みます。

公式サイト 脱退一時金について|個人型確定拠出年金

という条件6つにすべてあてはまる場合は、中途退職時に手続きすれば脱退一時金として現金で受け取れます。ただし勤続3年未満で自己都合で退職した場合は、運用益のみ返還されるため脱退一時金が0ということもあります。(ひどい)やるなら3年以上働きましょう。

中途退職時に、企業型から個人型に変える事もできますが、60歳まで引き出すことはできません。

自分のお金は自分の意志で貯めていく力を養う

企業や会社に自分のお金の貯金・投資をゆだねるということは、その人のルールに合わせないといけないということ。もちろん、勝手に貯まる部分もあっても良いのですが、全てではなく自分のお金は自分で行先を決める力も身に着けていきましょう!

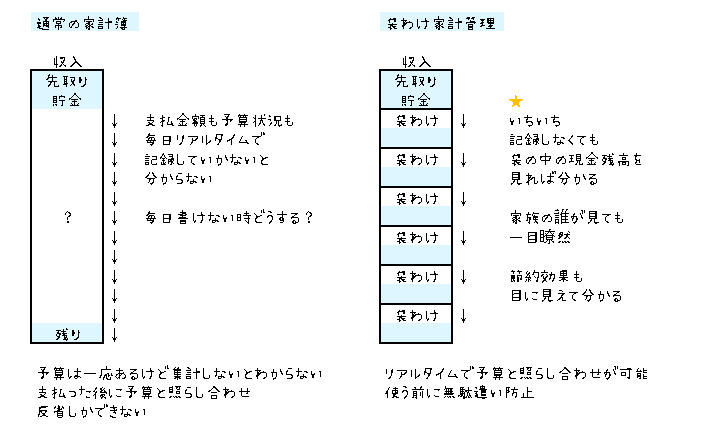

給与をもらったら、ただ流れに任せてお金を使っていくのではなく、事前に目的と金額を決めて袋わけしてその中から使っていく方法をおすすめしてます(o^^o)

家計簿をつけられる余裕がある場合はつけてみましょう♡コンビニでこんなに使っていたのか!と驚くかもしれませんよ。袋わけで目的を先に決めておけば、使いたいものに確実にお金を使えます。

これだという項目ごとの金額が決まれば、家計簿も毎日つけなくても生活費が言えるようになります。

外見・知識・親孝行・旅行など、何のためにどれだけお金を使いたいか理想を持つことが大切です♡

なんとなーく貯めて、なんとなーく使っていたらもったいないです。1日333円無駄遣いし続けると1か月で1万円無駄遣いすることになります。毎月1万円を「はい、どうぞ」とプレゼントされたら何が欲しいですか?無駄遣いを辞めるということは、その分お金と幸せと交換できるチャンスが増えるということ。

節約貯金は辛い・苦しい・ださい・面倒・地味というイメージがあるかもしれませんが、そんなことはありません☆

貯金は自分の可能性を広げたり夢を叶えてくれるもの。夢と言っても大げさなものでなく、1万円あったら・・・というくらいのもので大丈夫ですよ♪

気づき

夢や目的・知恵・自分の人生に責任を持つ人こそ、執着・依存・無気力・苦痛とは無縁な、楽しくお金が貯まる人なのです(o^^o)

自分が本当に大好きだと思えるものと、自分が持っているお金を交換できるなら、たとえ貯金が大きく減っても構わないはず。

お金を追いかけるのではなく、自分の「本当に好き」を追いかけていきましょう♡

コメント