hanaの袋分け家計簿のはじめかた★

hanaさんこんにちは!

初めまして^ ^私は、8歳、4歳、来月3人目出産予定の29歳で只今専業主婦です。

恥ずかしながら、最近ようやくマイホーム購入に向け家計の見直しを始めたのですが、不安いっぱいになってしまい、なんとかしたいと思いhanaさんのブログにたどり着きました。

以前は扶養内でパートに出ていましたが、妊娠と転勤での引越しが重なった為、私が働けず、主人の給料だけで毎月やりくりをしています。

後2年ある車のローンの負担が大きく、毎月赤字の状態で、ボーナスから生活している状態です(泣)

もともと、大きな出費を毎月積み立ててはいますが、先取り貯金が今までできておらず貯蓄が少ない状態です(TT)

早速、hanaさんの袋分けを実行しようと買いに行きましたが、今までの我が家は給料日の20日に合わせて締日にしていたので、1日始まりの月末締めに変更したいのですが、お金の割り振りなどどのようにしたらいいのでしょうか?(TT)

アドバイスよろしくお願い致します!

最後に…

年が近く3人のお子さんを育てながら、貯蓄したり、前向きなブログにとても私までやる気を貰えました(*^^*)

現状は厳しいですが、なんとか頑張って夢を叶えたいと思います!

似た状況で驚きです(@@)

引越し・転勤や妊娠・子育て中は本当に外で働くことが難しいですよね。こどもが3人いると、採用してもらってもイベントや風邪(特にインフルエンザ)などで迷惑かけることが見えていたので私も働きに出る事はかなり悩みました。

私の家計赤字脱却方法がお役に立てれば幸いです♡頑張って叶う夢はどんどん叶えちゃいましょう!!

全体の流れ解説記事はコチラ⇒https://zuborasyuhu.com/blog/zubora201602/

家計簿を20日締めから末締めに変更したい

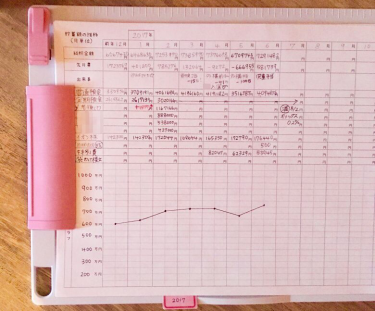

私の家計簿は毎月1日に、貯金残高合計(記帳して通帳全部足した金額)を書くだけなので、簡単に変更できるかと思います(^^)先月ー今月がやりくり結果です。

下記の図のグラフのものです↓ メルマガにて配布中です♪

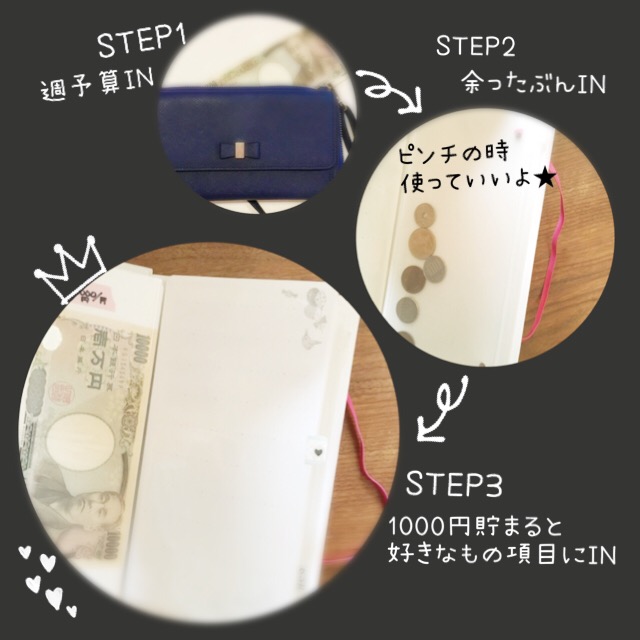

袋分けファイル活用

あらかじめ使う予定のある支出を袋分けファイルで管理しています。払うべきものはもちろん、毎月積み立てできなくても項目だけでも用意しておけば、やりくりで余った時に積み立てられますよ♡

週予算(何も特別なことが無かった時の食費・日用品・レジャーなどの生活費)を採用すれば、給料日などは関係なくなり、年間同じですので、すぐ始められますよ。

20日が給料日でしたら、20日以降~末までにATMで来月分の現金やりくり分を下ろして来ればOK。月末時点の貯金額を毎月記録するので、毎月末に来月管理分の現金が引かれていれば同じ条件になるのです♪

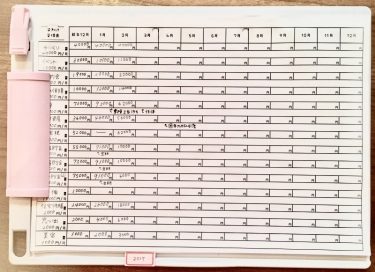

現金袋分け分は、貯金にはカウントせず、袋分け管理シートで内訳や推移を確認しています↓

支出優先順位を確認★

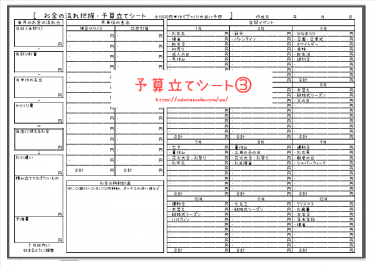

予算立てシートで1年間のすべての支出項目を書き出してみて、月平均の金額に直し、月収内にできるだけ収まるように予算を微調整していきます。

メルマガにて配布中↓

頑張って作った予算立て自動計算機もぜひ使ってみてください♡

払うべきものを最優先にしながら、家族のため、お付き合いのため、自分のため・・・いろんな視点で金額を整えていきます。

家計の見直し方法

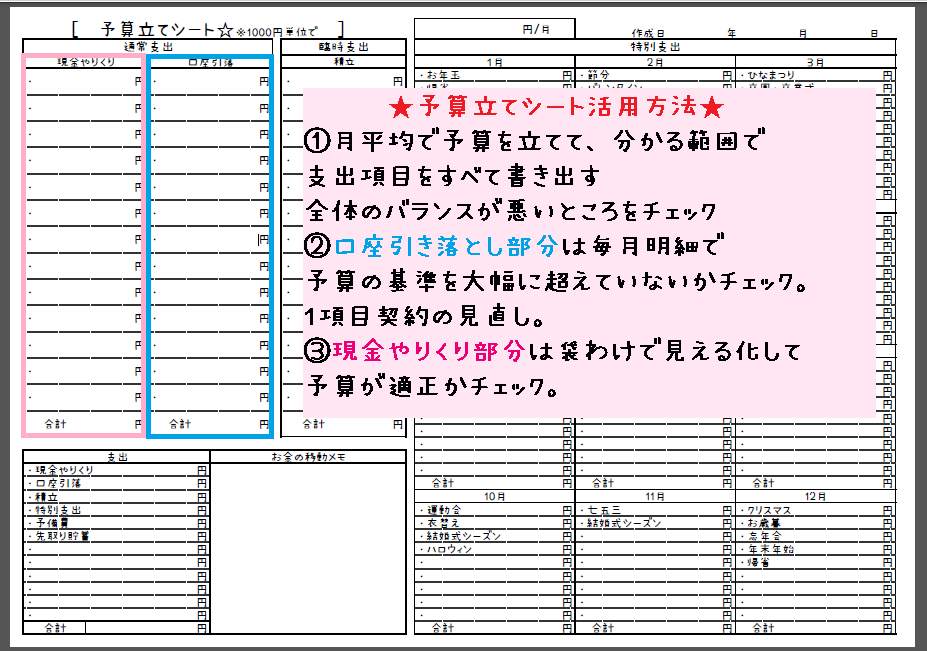

予算表で一覧化した項目を1つずつ見直す

慌てずに、時間がかかってもいいから1項目ずつ見直すことが大切です(o^^o)

※画像の2番目、1項目契約の見直し⇒1項目ずつ契約の見直しの間違いです。

日々のやりくりを時短する

1週間ごとの生活費+予備費+予定外の出費があれば適宜必要な袋分け積み立てをして、袋内におさまればOKとし、日々のやりくりに時間をかけない♪

収入を増やす、支出を減らすことに時間をかける

収入が増える、支出が減ることに直接的に繋がる行動をしなければ家計は変わりません。

収入ー支出=貯金額ですから、例えば、100円節約して支出を減らすのも、100円収入を増やすのも家計簿上の数字では同じことです。

分かりやすく、100万円単位で年間の貯金額を表すと・・・

【普通に暮らした場合(収入ー支出=貯金)】

300万円-200万円=100万円→基準

【100万円節約した場合(収入そのまま)】

300万円-100万円=200万円→100万円多く手元にのこる⇒家計簿上の数字は同じ

【100万円収入を増やした場合(支出そのまま)】

400万円-200万円=200万円→100万円多く手元にのこる⇒家計簿上の数字は同じ

【収入は増えたけどそのぶん支出も増えた場合】

400万円ー300万円=100万円→プラマイ0。基準と同じ。⇒収入を増やしても、支出が伴って増えると貯金はそれほど増えない

かなり極端な例ですが、お金を貯めるには、自分の家計データから推移やバランスが取れた基準を設けて、プラスαで節約貯金行動を起こす必要があるのですっ(o^^o)

まとめると・・・

【時間をかけない部分】

好調な時の結果や他人の基準をベースにすると無理があったり、続ける事が大変。

自分のリアルな家計データを元に良い時も悪い時も含めて自分の年平均・週平均で予算立て!

手元ばかり見ていると複雑に見えるけど、大きな視点で見ると実は家計はとてもわかりやすくシンプル。

【時間をかける部分】

- プラスαの節約行動→袋分け積み立て、固定費見直し

- プラスαの収入アップ行動→フリマなどコツコツ

節約には限りがありますし、収入アップは大変なので、収入アップ、支出ダウンを同時進行で両方からアプローチ★

自分の家計データを信用する

平均・ランキング・統計・アンケート結果・どっちが◯◯系。自分以外に他者も多数含んでいるデータは誰かが何かの目的のために都合の良い部分だけ取り出して算出した単なる基準の1つです。そこにばかり振り回されない自分でいよう(o^^o)

目に飛び込んできた平均や数字だけで判断しない。自分の幸せのために、必要だと思う自分のデータを出して、家族の間に流れる空気をみながら、家計の基準を少しずつ底上げしていく。ただそれだけ♡

自分用に情報を加工しなければ、情報にいちいち反応し続けることになるんじゃないかな〜。自分の家計簿を何よりも1番信用するということはとても大切だと感じています。

今と未来を繋ぐ

「今働けない」「今ローンがキツイ」ということが今1番気になりますが、どんなに思い悩んでも、現実は厳しく、予算は収入内でしか振り分ける事ができません。

そんな時は、じゃあ働ける状況になったらどんな仕事をするか、ローンを返済したら、次同じ状況になったらどうするかを、先回りして考えて、今できることを少しずつスタートさせておくと良いですよ★

ローンは2年後になくなるし、こどもはいつまでも小さいわけじゃない。今この状況は何をしても何をしなくても変わっていく。その中でも自分で考えて、自分のタイミングで、ものごとの始まりや終わりをたくさん作り楽しむことも忘れずにいたいですね!

お金や体・環境など見える部分は自分以外が作ったルールに縛られていても、頭と心の中は自由(o^^o)♪

頭の中と心の中で決めたことをすこしずつ行動に移す→現実がどう変わったか見るの繰り返しで、夢は現実に変わっていくんじゃないかなと思います♡

長くなっちゃいましたが、1つでもお役に立てることがあれば幸いです~~~!

コメント

hanaさんこんにちは!

偶然hanaさんのブログにたどり着き、袋わけについて参考にさせてもらっています。

私はパートで仕事をしていて、できればもう少し収入があがれば・・でも特別なスキルもないし、子供がいての転職は大変だろうし、と悩んでいたのですが、hanaさんが紹介されていたCrowdWorksに思い切って登録してみました。自分にできることがあるのかとても不安でしたが、まずCrowdWorksの仕事量に驚きました!

そして、私の初仕事としてずっと趣味で続けてきた大好きなジャンルの文字起こしをさせていただけることになりました!自分の好きなことを仕事に活かせると思わず本当に嬉しいです。hanaさんのブログを読んでいたからこそです。本当にありがとうございます。

それと、私もhanaさんと同じ石川県在住です!いつか読者さんを集めてのお茶会なんか企画していただけないかな~と思っています。

直接お話を聞いて、もっときちんと袋わけを理解して楽しく貯金していきたいな~!

cacaさま★

はじめまして!コメントとても嬉しいです。

CrowdWorks良いですよね♪

仕事量が多く、アンケートや体験談などでお金を少しでも増やせることは本当に心強いです!

「趣味で続けてきた大好きなジャンルの文字起こし」・・・これ、最高ですね(;▽;)♡

そして、cacaさんも石川県にお住まいですか!

ぜひいつかお茶会ひらきましょう~~~♡

楽しみです(><)♪

私の袋わけの方法でよければ何でもお伝えしますよ~!

hana